在去中心化金融(DeFi)的世界中,闪电贷款(Flash Loans)正迅速引发广泛关注和讨论。这种创新的金融工具,为用户提供了一种不需要抵押的贷款方式,虽然其潜在的便利性令人兴奋,但其内在的风险和危险性也让人们倍感警惕。在这篇文章中,我们将探讨闪电贷款的概念、运作方式,以及其可能带来的风险和危害。 闪电贷款的定义相对简单。与传统贷款不同,闪电贷款允许借款人在没有任何担保物的情况下,借入资金,并在同一个交易中归还这些资金。换句话说,借款人只需在一次区块链交易中,借入和归还资金。

例如,一位用户可以在一个区块链上借出1000美元,立即使用这些资金进行套利交易,并在同一交易完成后将其归还。这种贷款方式依赖于智能合约的运行,确保了几乎瞬间的借贷和还款流程。 闪电贷款的优势在于其灵活性和即时性。用户可以在毫无风险的情况下,无需预先存入保证金,便能获取大量资金进行交易。对于那些熟悉市场动态和套利机会的交易员来说,这一工具无疑是提升交易效率和获取利润的利器。例如,借款人可以利用闪电贷款迅速在多个交易所之间进行套利,捕捉价格差异,从而实现收益。

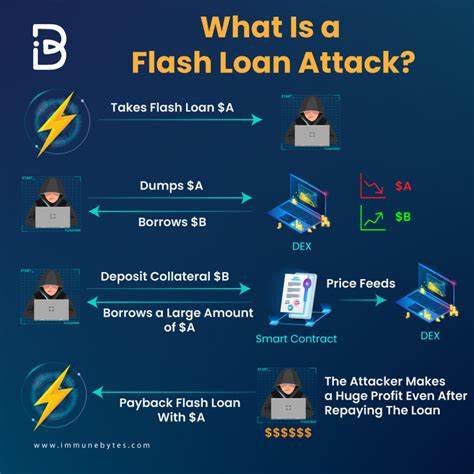

然而,闪电贷款的运作方式也隐藏着一些潜在的风险。一方面,由于这种贷款形式不需要任何抵押,黑客或者恶意用户可能利用这一漏洞,进行操控价格、洗钱等非法行为。例如,攻击者可以通过闪电贷款借入大量资金,在流动性较低的市场上进行操控,随后迅速还款,这对市场的健康性是一个巨大的威胁。 此外,闪电贷款也可能导致市场的极大波动。由于资金可以被迅速借用并用作交易,当市场出现恐慌或突发事件时,闪电贷款的规模可能加剧这一情况。投资者往往会果断抛售资产以保护自己,从而推动市场向下滑落。

这种情况在某些激烈的市场中,尤其是去中心化金融领域,会造成巨大的财务损失。 为了降低闪电贷款的风险,各大DeFi平台已开始实施一些措施。例如,强制规定闪电贷款的额度上限,增强智能合约的安全性,监测异常交易行为等。尽管如此,由于去中心化的特性,使得对闪电贷款的监管和控制仍然面临着挑战。 对于普通投资者而言,理解闪电贷款及其潜在的危险性是至关重要的。虽然闪电贷款可以为交易策略提供一种全新的工具,但没有足够的知识和经验,投资者亟需谨慎行事,避免因盲目跟风而遭受损失。

而对于相关监管机构而言,如何制定合理的政策和框架来规范这种新兴的金融工具,便成为了亟待解决的问题。 总而言之,闪电贷款作为去中心化金融中的一种创新工具,既展现了其独特的价值和潜力,也暴露出了其中的风险和挑战。随着DeFi市场的不断发展与成熟,如何在保持灵活性的同时,确保市场的安全性,将是未来需要关注的一个重要课题。对于参与这一领域的投资者和开发者而言,保持警觉、不断学习,将是应对这一复杂环境的重要策略。