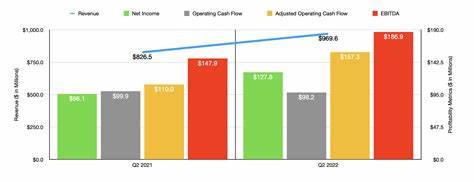

林肯电气(NASDAQ: LECO)作为全球知名的焊接产品制造商,长期以来凭借其扎实的市场基础和技术优势赢得投资者关注。然而,2025年第一季度的财报表现却未能满足市场预期,导致其股价在最新交易日出现超过4%的显著下跌,与此同时,整体大盘指数如标普500却表现稳健并微幅上涨。这一现象引发了投资者和市场分析师的广泛关注,本文将从多个角度解读这一股价波动的背后原因,帮助投资者理性看待林肯电气当前及未来的投资价值。林肯电气2025年第一季度的净销售额达到略超过10亿美元,同比仅增长2%,这一数据虽略高于市场预期的976百万美元,但增幅偏低,体现了公司整体业务增长的乏力。更为棘手的是公司的盈利表现出现滑坡,非美国通用会计准则调整后的净利润降至1.22亿美元,摊薄每股收益达2.16美元,均低于去年同期1.29亿美元及2.24美元的分析师共识预期。这种营收与利润增长不匹配的情况令人担忧,直接导致了投资者对公司盈利能力的怀疑。

管理层解释称,收入的微弱增长主要得益于去年7月收购Vanair Manufacturing这家移动电源解决方案厂商的贡献。然而,扣除收购带来的业务增量,公司有机销售额实际上出现了超过1%的下滑,反映出公司核心业务的内生动力疲软。这种依赖外部并购推动增长的策略往往会引发市场担忧,投资者更青睐于公司通过自有品牌和创新产品线实现可持续、有质量的成长。林肯电气的此次财报释放出一个信号,即其传统焊接产品业务在全球制造业不确定性加剧的背景下,面临着需求疲软及竞争压力加大的挑战。随着全球经济步入新周期,原材料价格波动、供应链瓶颈以及地缘政治因素均可能继续影响产品交付及成本控制,公司若不能有效提升核心业务的竞争力,盈利能力难以实现质的飞跃。投资市场对增长的期待,通常不仅仅停留在收入数据上,更加注重盈利的可持续性和现金流状况。

林肯电气虽保持了收入正增长,却未能带动净利润同步提升,令投资者失去耐心,从而选择在短期内抛售股票以规避潜在风险。股价下跌的另一层面原因则是市场对未来走势的担忧。收购虽然短期内缓解了业绩压力,但并购整合过程往往伴随额外成本及管理复杂度提升。一旦新业务协同效应不能尽快显现,或后续投资带来效益不及预期,将可能进一步侵蚀利润空间。面对激烈的行业竞争,林肯电气需要明确战略重点,加强技术创新,拓展高附加值产品线,提升服务能力,才能真正激活内生增长动力。此外,考虑到全球环保法规趋严以及新能源汽车、智能制造等新兴领域对焊接技术的不同需求,林肯电气未来如何抓住行业转型带来的市场机遇,将是评判其长期投资价值的关键。

作为拥有百年历史的焊接设备行业领导者,林肯电气必须加快科技投入和产品升级步伐,满足多样化和高端化的市场需求。市场对林肯电气当前股价的反应,也反映出投资者对其成长路径和盈利模式的谨慎态度。摩根士丹利、高盛等知名分析机构显示,其股票在行业中评级出现波动,凸显出外界对公司未来成长的不确定性。许多投资者及基金经理或因此暂停加仓,转而关注那些具备更强内生增长能力且盈利稳定的企业。综合来看,林肯电气股价的下跌主要受业绩未达预期、核心业务增长乏力以及市场对其未来并购成效持观望态度等多重因素影响。尽管公司保持着一定规模的收入增长,但盈利下滑、内生增长动力不足的现状,短期难以提振股价表现。

未来,公司需要不断优化产品结构,加大研发创新力度,强化供应链管理,同时通过差异化竞争策略提升市场份额和客户黏性。只有这样才能扭转投资者信心,推动股价回归理性合理的估值区间。对于潜在投资者而言,密切关注林肯电气后续季度业绩及管理层战略执行情况至关重要。建议重点研判其核心业务的有机增长表现及收购整合进展,从而辨别公司真正的成长潜力。此外,结合行业整体发展趋势,判定焊接设备市场的需求稳定性和技术变革速度,有助于做出更为明智和前瞻的投资决策。总的来说,林肯电气近期的股价波动体现了企业面临的诸多挑战及市场预期的调整。

投资者应对公司当前的成长方式保持谨慎,同时关注其如何借助技术创新和市场拓展重塑竞争优势。通过科学的投资布局和风险管理,有望在波动中捕捉价值增长的机会。未来,林肯电气若能在巩固传统优势的基础上,加快转型升级步伐,有望迎来新的业绩拐点及股价回升周期。