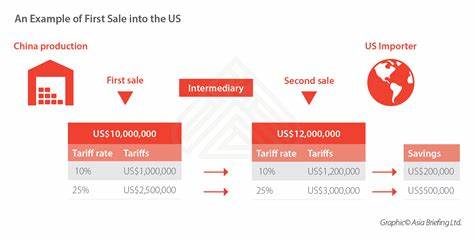

近年来,国际贸易摩擦频发,特别是美国对多个国家加征关税的措施让众多进口企业面临沉重的成本压力。为缓解这种局面,不少企业开始探索合法合规的关税筹划策略,其中一条受到普遍关注的法律利器便是1988年通过的“首次销售规则”。这项海关法规为企业规避高额关税创造了新的可能性,成为众多贸易商降低成本、保持利润的重要工具。所谓“首次销售规则”,是指在一批货物的多次转手中,进口商可依据最初的销售价格而非最终的进口成交价格来计算关税。这意味着,如果商品在进入美国市场之前经过中间商多次买卖,关税的计征基础将基于第一笔交易的价格,从而通常能够显著地降低应缴纳的税款。例如,一件服装生产自中国,先卖给国际中间商的价格为5美元,随后中间商再以10美元卖给美国进口商,按常规计关税时,进口商须依10美元缴纳关税,但根据“首次销售规则”,关税将以5美元计算,降低了进口成本。

该规则对美国海关的管理和计算关税提出了相应的条件与要求。首先,涉及的交易必须包括至少两次不同的销售行为,即制造商向中间商销售,然后中间商向美国进口商销售。其次,这些交易必须是以公平、独立的商业关系完成,交易双方不能存在附属或控制关系。第三,进口商需要具备充分的证明材料,明确货物确实是为了进入美国市场而采购,而非偶然流入。最后,原始销售价格必须有完整的文件记录以备核查。要想成功应用“首次销售规则”,企业不仅要拥有详尽的供应链资料,更需要维持透明和合规的贸易操作。

因该法规由进口商承担举证责任,证明货物来源及销售价格的真实性,常常意味着企业须付出大量的人力与资源整合供应链信息。不少承诺帮助降低关税的企业比如服装品牌莫克勒(Mocler)和户外设备商特雷格尔(Traeger)等,均公开分享了利用“首次销售规则”减少关税负担的成功经验。法律专家也指出,虽然条款较为复杂,要求企业提供精准且合法的交易佐证,但其带来的成本优势显著,使企业不惜投入更多资源以满足条件。事实上,“首次销售规则”不仅利于单纯的成本节约,更带动企业加深对供应链的掌控和优化。通过强化对供应链上游的监控,企业能更好地把控产品成本和质量,并提升整体经营效率。其间,还有隐含的战略意义,即企业通过构建分层交易链条,灵活布局全球采购与销售体系,从多角度缓冲关税政策的不确定性。

此外,这项规则的存在也促使美国海关对进口评估机制趋于透明和规范,加强对商品来源与价格的审查力度。进口商与中间商更加谨慎地维护合规性,确保交易数据真实准确,有助于构建长期稳定的国际贸易关系。虽然“首次销售规则”为许多企业带来了直接的关税减免效果,但其适用范围与条件依然有限。企业在实际操作中需要考虑风险管理,尤其要防范因单一资料疏漏引发的海关调查或罚款。合规团队与进口商之间的紧密协作显得尤为重要,及时更新交易记录与保存关键证据成为常态作业。此外,随着贸易政策的动态调整,“首次销售规则”或将面临新的挑战和进一步解读,因此对政策变动的敏锐监测和专业咨询支持对企业至关重要。

总体来看,“首次销售规则”的合理运用,帮助美国企业在全球供应链环境中找到一条降低关税成本的有效途径。它不仅减轻了企业的营运负担,也促进了更加多元灵活的国际贸易模式。在面对复杂的贸易壁垒时,掌握并合法利用此类法规,已经成为企业保持竞争力与财务稳健的重要策略。未来,随着全球经济形势和贸易政策的演变,更多企业将借助此规则结合自身供应链管理的优化,实现进口成本的最小化并提升市场响应速度。“首次销售规则”所折射出的贸易法制完善与市场机制的灵活适应值得广泛关注与借鉴,也成为企业智慧应对外部挑战的典范。