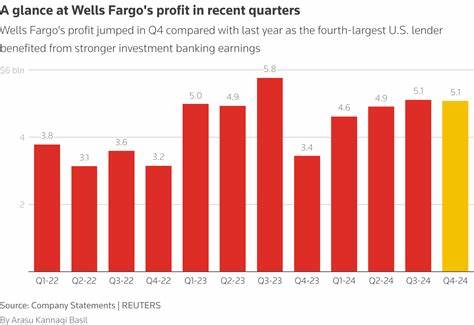

美国大型银行富国银行(Wells Fargo)近期公布了令人瞩目的财务报告,显示出其第二季度净利润大幅增长,这主要得益于不良贷款准备金的显著减少。然而,尽管利润表现强劲,银行对2025年净利息收入(Net Interest Income, NII)的预测却呈现谨慎态度,导致其股价在市场上出现较大波动。本文将详细解读富国银行利润增长的背景、驱动因素及其未来的经营策略,并分析其在当下复杂的经济环境中的应对之道。富国银行在2025年第二季度实现净利润54.9亿美元,相较去年同期的49.1亿美元有明显提升。每股收益达到1.60美元,同样超出市场预期。使得利润得以增长的主要原因之一是贷款损失准备金由去年同期的12.4亿美元下降至本季度的10.1亿美元。

这一变化反映了银行对信贷质量的信心提升,同时也表明经济环境和借款人的偿债能力未见恶化。贷款损失准备金是银行为了应对潜在坏账而预留的资金,当这一指标下降时,意味着银行认可风险减轻,利于提升利润水平。尽管如此,富国银行还是下调了2025年整体净利息收入的预期。净利息收入反映了银行通过贷款获取的利息收入与对存款支付利息之间的差额,是银行盈利的主要来源。原因主要是市场业务中的利息收入减少所致。高利率环境下,借款需求减弱,直接影响银行通过贷款带来的利息收入。

同时,银行选择将更多资本配置于低利息或无利息收入的市场业务,进一步压缩了净利息收入的空间。这种调整反映出银行在不断变化的利率和经济环境中,寻求资产收益结构优化的努力。面对外部环境的挑战,尤其是政策层面不确定性的加剧,包括拟议的关税提升措施,部分企业客户在借贷方面保持谨慎。尽管如此,富国银行管理层表示,目前尚未观察到信贷质量或债务偿还能力的显著恶化,表明银行对未来经济承压的风险有着较为稳健的防范策略。美国联邦储备委员会最近取消了对富国银行的1.95万亿美元资产上限限制,此举为银行未来的业务扩张提供了更多空间。富国银行高层表态,将积极拓展存款规模并适度扩大贷款业务,在不确定的经济环境中保持谨慎。

提高企业和消费客户的存款份额有利于增强稳定的负债基础,而在贷款增长方面,银行则将更加选择性地推进,尤其关注风险控制。投资银行业务在本季度表现亮眼,收入同比增长9%,达到6.96亿美元,主要受益于咨询服务需求的增长。这一方面体现出即便整体贷款需求下降,资本市场和并购活动仍为银行带来稳定的手续费收入。富国银行的股价在2025年迄今已上涨12.5%,显示出投资者对其长期竞争力的认可。然而,部分投资管理者认为当前估值已处于较高水平,未来股价波动的风险不能忽视。综上所述,富国银行通过降低贷款损失准备金实现了利润的大幅提升,彰显出其在风险管理上的有效性和信贷质量的稳健。

此外,资产规模限制的解除为银行未来增长埋下伏笔。尽管面临利息收入增长乏力和经济不确定性的挑战,富国银行正通过调整资产配置结构和优化业务布局积极应对。未来,如何在增强利润的同时守住风险控制底线,将是其持续发展的关键。随着全球经济走势日益复杂,富国银行的表现不仅反映了美国金融行业的现状,也为同类大型银行提供了重要的参考样本。富国银行的成功经验和面临的挑战值得市场参与者密切关注,其应对策略将深刻影响整个金融业的风险管理和业务创新走向。