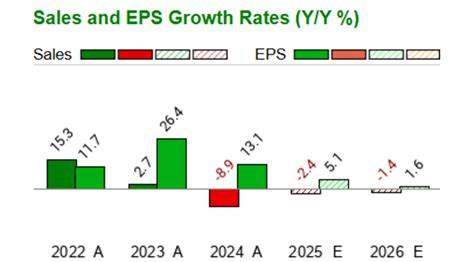

作为美国领先的制服租赁和企业服务提供商,Cintas Corporation(纳斯达克代码:CTAS)近期公布的财报引起了市场广泛关注。公司第一季度销售业绩超出预期,净利润基本符合分析师预估,促使管理层上调全年营收和盈利指引,彰显其在当前经济环境中的稳健表现及增长潜力。本文将详细解析Cintas最新财报数据,结合CEO的战略视角,探索这家行业巨头如何依托强大的现金流实现资本优化分配,推动业务持续扩张。Cintas第一季度的业绩表现令人瞩目。该季度公司销售额达到27.18亿美元,同比增加8.7%,超出华尔街普遍预期的26.98亿美元。增长中约有0.9%的贡献来自战略性收购,显示公司通过兼并扩展业务版图的成功布局。

此外,毛利润达到了13.7亿美元,较去年同期增长9.1%,毛利率提升20个基点至50.3%。这体现了公司在成本控制及运营效率上的持续优化,保证了盈利质量的提升。更重要的是,营业收入增长了10.1%,达到6.179亿美元,营业利润率提升30个基点至22.7%,进一步证明了公司经营杠杆效应的增强。尽管利润表面上与预期持平,但在整体销售和运营利润的强劲增长背景下,公司展现了良好的盈利弹性和未来盈利空间。作为资金实力的体现,Cintas在第一季度及至9月23日间累计回购了约3.474亿美元的公司股票,显示高管团队对公司价值的坚定信心及投资者回报的重视。同时,报告期末持有现金及现金等价物1.381亿美元,为公司灵活应对市场变化提供了坚实的财务后盾。

Cintas首席执行官Todd M. Schneider表示,公司强大的现金流生成能力使得资本分配保持良好平衡,不仅能够持续投资于未来增长领域,还能稳定回报股东。这反映出管理层在增长与稳健经营之间的战略平衡。展望未来,Cintas将2026财年的GAAP每股收益指引由此前的4.71美元至4.85美元区间上调至4.74美元至4.86美元,略微超过市场普遍预期的4.86美元。此外,公司也将全年销售收入预期从110亿美元至111.5亿美元,提升至110.6亿美元至111.8亿美元,略高于分析师预估的111.13亿美元。股价方面,截至最新交易时刻,CTAS股价小幅下跌0.07%至200.47美元,显示市场对业绩调整反应平稳。综合来看,Cintas的业绩增长主要得益于其核心业务制服租赁市场的稳健扩张,以及在清洁、卫生等增值服务领域的持续创新。

公司通过高效的运营管理体系及先进的信息技术支持,实现了成本优化和客户服务体验升级。此外,公司在并购策略上的成功使其产品线更加多元化,市场渗透率持续提升。在全球经济面临不确定性和市场竞争加剧的背景下,Cintas依靠坚实的现金流和财务纪律,确保了资金的有效配置和风险管控,为未来业务提供了充足弹药。Todd M. Schneider强调,公司的资本战略重点围绕科技创新和数字化转型投资,以及提升运营效率的自动化升级,为客户创造更大价值。随着劳动力市场回暖及工业生产活动增加,Cintas在为餐饮、医疗、制造和服务等多个关键行业提供制服和设施服务方面需求稳固。长期来看,随着企业对合规性、安全性以及品牌形象要求不断提升,专业化的制服租赁服务将持续保持增长动力。

Cintas的财务表现和战略方向为投资者提供了积极信号,显示其具备在变化莫测的市场环境中稳定扩张的能力。凭借高效的营收增长、利润率改善和健康现金流,公司不仅提升了当前业绩,还强化了研发和市场拓展的资金基础。与此同时,管理层坚持回馈股东政策,通过持续的股票回购和分红策略提升资本回报率。未来,Cintas预计将在维护核心业务优势的同时,继续拓展新市场和新服务机会,如环保型制服材料的应用、智能追踪系统的引入以及客户个性化解决方案的深化,驱动品牌竞争力和客户黏性。结语来看,Cintas通过最近的业绩和战略举措,展现了强劲的市场执行力和财务稳健性,奠定了其在行业内持续领先的基础。在全球商业服务需求不断增长的趋势下,公司以稳健现金流为支撑,推动创新与扩张,实现投资者价值最大化和长远可持续发展。

投资者及行业观察者应密切关注Cintas接下来的财报和市场动态,以把握其未来增长机会。 。