在数字化时代,金融科技的迅速发展正在重塑传统支付方式。作为其中的佼佼者,Lightspark自2022年成立以来,就致力于颠覆传统支付行业,利用加密货币结合银行系统,提供更优质的用户体验并降低费用。去年,他们推出了基于比特币闪电网络的全球结算系统,正引领着支付领域的创新浪潮。 Lightspark的创始人大卫·马库斯(David Marcus)曾任PayPal总裁和Meta公司Diem项目的负责人,他在支付领域的丰富经验为Lightspark的成功奠定了基础。Lightspark的核心理念是利用比特币闪电网络,进行不同货币的全球结算。该平台的交易费用低至0.15%,有效降低了传统汇款费用,将其打造成信用卡和借记卡支付的竞争者。

在介绍Lightspark之前,我们有必要了解一下比特币闪电网络。闪电网络是一种构建在比特币之上的支付协议,其主要功能是通过几乎即时的结算来降低交易费用。在2023年,比特币的标准交易费用曾一度高达40美元,这使得其在日常小额交易中显得相当不切实际。而闪电网络的出现,正好解决了这一痛点,使得比特币得以用于频繁的、小额的交易。 一个备受瞩目的创新是Lightspark推出的“通用货币地址”(Universal Money Addresses,UMA)。UMA的设计理念类似于电子邮件地址,方便用户接收支付,取代了繁琐的银行账户编号和排序代码。

这种地址不仅仅限于特定支付服务提供商之间的使用,任何采用该标准的银行、交易所或数字钱包都可以互通。这样,用户在进行国际汇款时,无需考虑对方使用的是哪种金融服务,极大地简化了汇款的过程。 UMA背后依托的是闪电网络的实时结算能力以及比特币的全球流动性。发送支付时,发送者的资金会被转换为比特币,迅速通过闪电网络传送到收款方的银行或交易所,之后再转换成收款人所需的货币。这一过程通常在几秒钟内完成,让跨国支付变得更为高效、便捷,且费用低廉。 尽管Lightspark在加密货币部门的影响力不断扩大,但在美国市场的推广却面临一定挑战。

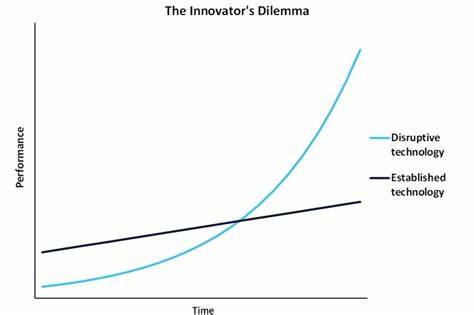

虽然UMA已在全球一些加密货币交易所和一家名为Xapo的银行上线,但在美国的普及率仍然较低。为此,Lightspark近期推出了名为“Lightspark Extend”的新功能,使得美国99%的接受实时支付的银行用户能够方便地申请UMA地址,链接到自己的银行账户,让更多的用户共享这一创新技术的便利。 然而,尽管Lightspark及其UMA让加密货币进入了日常支付的领域,事实是,加密货币要成功完全取代传统货币仍然面临诸多挑战。为了使加密货币成为真正的支付工具,它必须与中央化金融服务在费用和用户体验上具备竞争力。此外,由于商家普遍对加密货币的波动性感到担忧,他们往往不愿意接受这一新生事物,因为他们的运营成本通常是以法币计价的。 这一现象在经济学上被称为“创新者的窘境”(Innovator's Dilemma),这是克莱顿·克里斯滕森于1997年在其同名书籍中提出的概念。

很多传统企业往往因专注于对现有产品的增量改进而忽略了潜在的颠覆性创新,从而陷入被市场淘汰的境地。以柯达为例,这家曾经在摄影领域领军的企业虽然发明了第一台数码相机,但却始终未能看清这一新兴技术的潜力,结果导致其市场份额迅速下降,最后宣告破产。如今,传统金融服务也面临着类似的挑战,如果不认真对待加密货币带来的威胁,它们可能会遭遇同样的命运。 此外,Lightspark和UMA的推出,不仅是支付方式的创新,更昭示着未来金融科技的发展方向。随着数字货币的不断成熟,金融服务行业的格局也将随之改变。通过减少跨境支付的时间和成本,Lightspark正在推动全球经济的互联互通。

未来,我们有理由相信,加密货币将不仅仅局限于投资工具,而将真正进入到我们的日常生活中,改变人们的消费方式、支付习惯,甚至深刻影响金融的整体结构。 总之,Lightspark凭借其前沿的技术和创新的商业模式,正引领着支付行业的变革。随着更多用户的接受和采纳,加密货币将很可能在不久的将来成为全球支付的新标准。在这一过程中,消费者、商家乃至各国政府都必须保持开放的心态,拥抱这一为未来而生的支付革命。