市场低估了欧洲央行明年将多大程度上放松货币政策:BCA研究 在全球经济面临下行压力之际,市场对于欧洲央行(ECB)将采取的货币政策的预期显得极为重要。根据BCA Research的最新分析,市场显然低估了欧洲央行明年资金宽松的幅度。面对欧元区日益严重的经济挑战,BCA分析师认为欧洲央行将不得不采取更为激进的减息措施,远超市场目前的预期。 随着经济指标的黯淡,BCA的观点逐渐显露出其合理性。最近,欧元区的通胀率持续上升,而经济衰退的风险也在不断增加。种种迹象表明,欧洲央行即将采取更深一步的货币政策宽松,以应对复杂多变的经济环境。

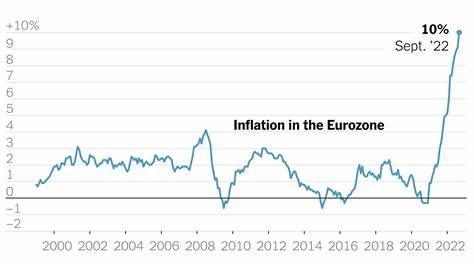

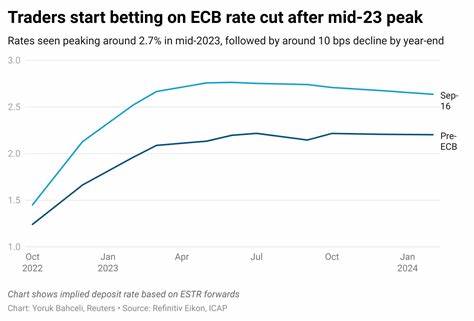

截至目前,欧洲央行已经将存款利率从3.75%下调至3.5%,并计划在12月再次降息。然而,市场对于更早的进一步降息做出了反应,预计10月有50%的可能性会采取行动。然而,BCA对此持谨慎态度,认为市场该预期是基于投机,而非真正的经济因素。 其实,当前一些关键经济指标并不支持立刻减息的决定。尽管整体经济放缓,服务行业通胀依然高企,达到了4.2%。这一现象主要是由休闲和保险业务的价格上涨推动的,虽然预计这种通胀压力会有所缓解,但仍然为欧洲央行延迟进一步降息提供了理由。

值得注意的是,BCA认为,近期推动通胀上升的单位劳动力成本与利润有望减弱。由于经济增长放缓,单位利润对经济整体通胀的贡献已经从2023年第二季度的峰值3.6%降至2024年第一季度的1.1%。这种趋势,结合劳动力市场的放缓,意味着工资增长将进一步减缓,从而减少劳动市场带来的通胀压力。 不仅如此,商品领域的去通胀力量也将继续施压。近期欧元区制造业的产能利用率已经跌至主权债务危机时期的水平,德国的利用率甚至接近大萧条时期的低点。非能源工业品对通胀的贡献已降至仅0.1%,同时,由于油价疲软,能源价格开始从通胀指标中扣除。

在这样的情况下,BCA对未来的经济形势表示担忧。他们认为,市场低估了欧洲央行为应对衰退而需要采取的货币政策放松幅度。当前市场所反映出的€STR曲线预示着到2025年中期,政策利率将达到2%,这反映出市场对欧元区经济软着陆的期待。然而,BCA则认为,实际上,欧洲央行将需要在2025年采取更为激进的降息措施,以应对即将到来的经济衰退。 不仅欧元区经济本身面临挑战,全球工业前景的恶化也给其带来了额外压力。全球制造业PMI已降至48.8,表明经济进入收缩状态。

同时,美国的住房活动减弱,预计住宅投资年增长率将下降8.5%。这些因素不仅影响到美国经济的复苏,也会通过贸易与利润链接反过来影响到欧洲的投资。 此外,欧洲消费者信心的减弱也加剧了经济的困境。尽管实际工资有所增长,但其增速却落后于储蓄率,这意味着家庭的消费方式日益趋向保守。如果劳动市场持续弱化,消费将进一步下降,进一步削弱经济增长。而投资和消费的双重减少无疑为欧元区的衰退奠定了基础。

BCA预计,欧洲央行在这种种经济挑战面前,将不得不更为激进地进行货币政策宽松。他们认为,欧元区的中性实际利率(r-star)被估计在-0.5%至1.1%之间,而其中位数名义中性利率约为2%。这表明,面对即将到来的经济衰退,欧洲央行需要将存款利率降至2%以下。 基于上述分析,BCA研究提出的投资建议也尤为重要。首先,分析师对德国国债保持乐观态度,因为超过预期的降息将推动其收益率下行。根据BCA的“黄金债券投资法则”,当中央银行的降息超出资金市场的预期时,债券收益率通常会下跌。

这意味着,在经济放缓的大背景下,德国主权债券的未来仍有进一步上涨的空间。 相比之下,欧元则可能面临下行压力。尽管该货币在美国联邦储备委员会开始降息的准备阶段表现出相对韧性,但历史经验表明,一旦美联储真正开始降息,欧元通常会开始承压。全球增长疲弱的情况,以及市场对欧洲央行更多降息的预期,将进一步加大对欧元的下行压力。因此,BCA建议投资者考虑卖出欧元兑美元,以应对欧洲经济愈发恶化的前景。 最后,BCA对欧洲信用市场的前景保持谨慎。

由于经济前景的恶化及衰退风险上升,BCA建议投资者在这一领域采取保守的投资策略。虽然市场的高收益吸引力依旧存在,但相较于其他资产类别,欧洲信用市场的吸引力正在减弱。