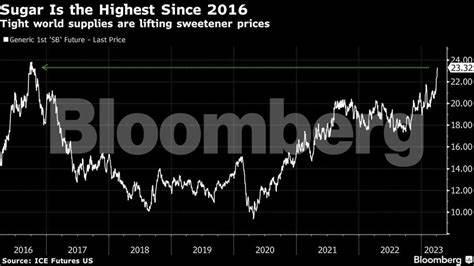

近年来,在全球经济复苏和农业技术进步的双重推动下,糖的供应量出现了显著增长,尤其是来自巴西和印度的产量提升,使得全球糖市场供过于求,推动糖价一路下滑,创下多年来新低。这一趋势不仅影响了糖业的生产和贸易格局,也给相关行业和投资者带来了新的挑战和机遇。巴西作为全球最大的糖出口国,其中心南部的糖产量在2025年下半年增长了18%,达到近3.9百万吨。这一增长主要得益于该国糖厂优先选择榨糖蔗而非生产乙醇,因为较干燥的甘蔗提供了更高的糖分效率,促使生产商调整战略。数据显示,巴西糖厂用于榨糖的蔗比率从去年同期的近49%提升至54%以上,明显加强了糖的总供应量。虽然巴西今年整体中心南部的累计产量稍有下降,但短期内的产量提高已经对全球市场构成了压力。

同时,印度作为世界第二大糖生产国,其应对糖价下降采取了多种策略,包括提高糖出口量以缓解国内过剩的库存。据悉,印度今年计划将出口量提升至400万吨,远超先前预期的200万吨。同时,印度的部分产糖蔗被转用于乙醇生产,虽有助于减少糖供应,但难以完全消化其庞大的产能。国际糖组织的最新报告显示,2025/26年度全球糖产量预计将同比增长3.3%,达到1.806亿吨,而全球糖消费量仅微增0.3%,达到1.808亿吨。尽管这一数据仍显示轻微的市场紧张,但供应的显著增长已经在短期内对价格形成了压制。纽约和伦敦主要糖期货市价纷纷跌至几年低点,显示市场对供应过剩的直接反应。

不仅如此,投机资金的态度也在加剧市场波动。根据最新的交易者持仓报告,纽约糖期货的空头资金增加至近六年来的最高水平,使得市场在特定条件下出现反弹的潜在风险。投资者需要密切关注资金动向,以把握可能的价格反转机会。供应端的增加主要由生产国调整策略推动,特别是巴西的生产优先级转变和印度出口增速的加快。一方面,巴西甘蔗干燥期的到来促使更多原料用于糖的生产而非乙醇,另一方面,印度的出口导向政策旨在减少国内库存积压,稳定市场价格。除了产量因素,全球气候条件和政策环境也对糖市产生深远影响。

极端天气事件如干旱或过量降雨影响甘蔗生长周期与品质,从而间接影响生产成本和供应稳定性。同时,碳中和目标和可再生能源政策促使部分产糖国家增加乙醇生产比例,导致糖市场的供需关系微妙变化。市场参与者必须关注这些动态,以调整经营策略和风险管理。未来糖价的走势将兼顾供应的持续增长与消费端的潜力释放。尽管短期内供应过剩压低价格,但随着全球经济结构转型和食品饮料行业需求升级,糖的消费模式可能会发生变革。尤其是在发展中国家人口增长和生活水平提升背景下,对糖产品的需求具有长期增长潜力。

此外,糖以外的替代品和健康趋势对市场亦构成影响,消费者越来越关注糖分摄入的健康风险,可能导致某些市场需求弹性增强。综合来看,全球糖市场正处于一个复杂多变的阶段,价格的下行压力来自供应端的强劲增长,但市场的调整和消费潜力为价格带来一定支撑。对于生产商而言,提高生产效率、优化产品结构和探索新型市场成为应对价格波动的关键。贸易商和投资者则需密切关注全球供应链状况、政策变化及资金流向,灵活应对市场风险。全球糖价的波动不仅反映农业生产的现实,也折射出全球经济转型与环境挑战中的深层次矛盾。未来,随着技术创新和政策导向的变化,糖市场将在稳定供应和绿色转型之间寻求平衡。

行业各方应积极拥抱变化,抓住契机,实现可持续发展目标。 。