在汽车保险领域,许多车主和驾驶者常常会困惑一个关键问题:汽车保险到底是保障车辆,还是保障驾驶者?这不仅关系到日常用车的安全感,还直接影响到发生意外时的理赔流程与经济损失。了解汽车保险的覆盖范围,明确何时由车主的保险生效,何时由驾驶者自身的保险介入,对于合理配置保险、预防风险至关重要。 通常情况下,标准的汽车保险是以车辆为保障对象的,也就是说,保险更多关注的是被保险车辆本身的损失和相关责任。当他人获得车主允许驾驶该车辆时,出险事故的责任通常仍由车主的保险承担,这被称为“允许使用”原则。比如,朋友短时间借用你的车出行,即使发生事故,车主的保险将在赔付中发挥首要作用,不过这往往也会导致车主保险费用的提升。 然而,现实情况远比这复杂,因为不同州和不同保险公司的政策稍有差异且细节规定不尽相同。

有些情况下,保险是“跟随驾驶者”的,比如驾驶者在未经车主允许的情况下使用车辆,或者将车辆用于商业目的,如网约车或快递送餐等,这时则更可能由驾驶者自己的保单优先承担责任。另外,若驾驶者被车主明确排除在保险覆盖范围之外,那么保险公司通常不会承担由该驾驶者引发的损失与赔偿。 探究保险覆盖对象便不得不提及保险合同中所称的“被保险人”。在绝大多数保险合同中,车主本人是首要被保险人,车主的配偶、同住亲属以及获得许可的临时驾驶者也往往涵盖在内。他们在正常使用车辆时发生事故,公司会根据车辆保险的条款进行理赔。此外,保险公司往往允许偶尔使用车辆的亲朋好友享有保险权益,但如果有人频繁使用该车辆,甚至代替车主驾驶,保险公司通常会要求将其列为保单驾驶员,否则可能存在理赔风险。

不可忽视的是,保险合同中常有“排除驾驶员”条款。这一条款允许车主明确指出不受保险保障的驾驶人名单。这样做的目的是防止有不良驾驶记录或技术欠佳的人使用车辆而引发高风险。如果被排除的驾驶者驾驶车辆发生事故,保险公司将拒绝赔付所有相关费用和责任,由驾驶者个人承担全部后果。因此,车主在选择排除驾驶者时应审慎权衡。 此外,车主个人驾驶其他人车辆时,保险公司一般会将责任优先归属于车辆所有者的保险,即产权保险优先赔付。

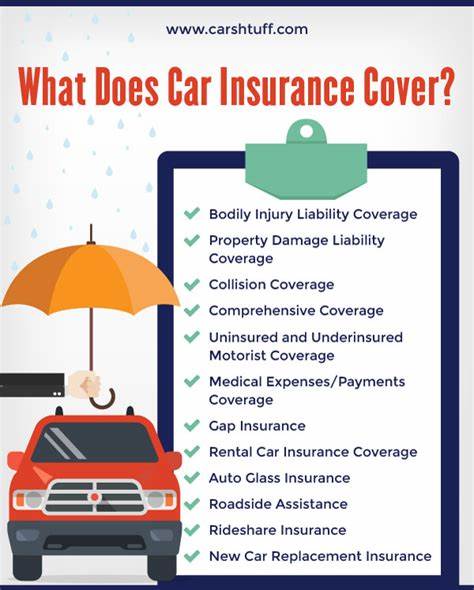

如果车主在驾驶时发生事故且负全责,车辆主人的保险通常会承担初步赔偿责任。若所涉损失超出车主车辆保险的赔偿限额,驾驶者自身的保险才可能作为补充赔偿,弥补差额。这种安排体现了汽车保险以车辆为中心的核心原则,但也不排除驾驶者保险在特定情形下发挥关键作用。 汽车保险的涵盖类型多种多样,每一种保障内容对理赔范围有直接影响。基础的责任保险承担当驾驶者造成他人身体伤害或财产损失时的经济赔偿义务。碰撞险则负责赔偿被保险车辆与其他车辆或物体相撞时的损失。

综合险涵盖偷盗、恶意破坏和自然灾害等非碰撞风险。选择合适的险种,配备合理的保额,是提升理赔保障的关键。 值得关注的是,某些州法律对汽车保险的最低要求存在差异,通常会规定必须持有最低责任险。车主应了解所在州的法规,确保保单满足当地标准。此外,保险费用不仅与保障范围相关,驾驶历史、车辆类型和使用频率等因素也会对报价产生显著影响。 一些车主或驾驶者可能使用仅对特定驾驶人开放的“限名驾驶人保单”,这种保单只覆盖名单上的驾驶者群体。

在这种情况下,允许名单外的人驾驶,所导致的事故将不受保险赔偿,需要驾驶者自行承担全责。而对经常驾驶他人车辆的人来说,是否拥有额外的保险覆盖,则需具体查看自身保单条款。 另外,租赁车辆的保险问题也常引起关注。多数情况下,个人的汽车保险将自动扩展至短期租用的车辆保障,但车主往往可以选择额外购买租赁公司提供的保险以避免使用自己的保单。部分信用卡公司也会提供一定的租车保险,这对消费者来说是个值得利用的保障渠道。 在实际生活中,意外事故发生后理赔的复杂性体现得尤为突出。

无论是车辆损坏赔偿还是第三方受伤费用,保险公司的责任及各种保单条款的相互作用都需逐一理清。车主应该理性对待保险产品,积极沟通保险服务人员,实时更新和调整保单内容,尤其是在车辆所有权变更、家庭成员变动或常规驾驶人变化时,确保信息完整与准确。 总的来说,汽车保险的主要保障对象是车辆本身,车主作为保单持有人通常享有最直接的权益保障。驾驶者若获得车主许可,在车辆保险范围内也得到相应安全保障。但当驾驶人行为越界,或车辆被不同意人使用时,保险责任可能转向驾驶者自身的保单。掌握这一点,既能帮助车主有效管控风险,也能让驾驶者明确自身保障范围,从而在关键时刻保护自己和他人的权益。

因此无论是车主还是驾驶者,理解保险如何覆盖车辆及驾驶者的区别,明确责任边界,合理配置保险产品,都是避免未来财务风险的重要举措。只有充分认识保险的适用条件与限制,才能在道路安全和经济保障之间找到最佳平衡点,享受安心无忧的驾驶体验。