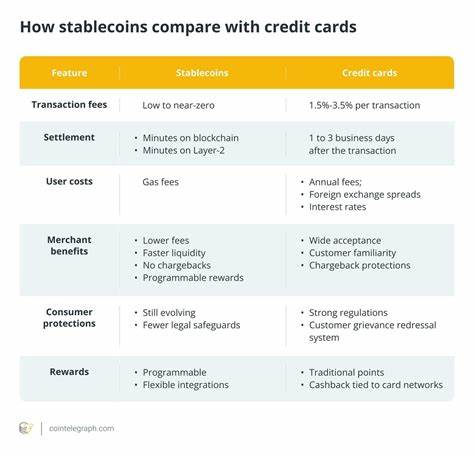

近年来,随着区块链技术和加密货币的兴起,稳定币作为一种价值相对稳定的数字货币,开始进入主流金融视野,尤其在美国支付市场的表现引人关注。稳定币通过其稳定的币值和高效的支付特性,正在对长期以来占据市场主导地位的信用卡体系形成竞争压力。许多大型零售商和航空公司正积极探索发行自有稳定币,以降低支付交易成本并提升顾客忠诚度,改革传统的积分奖励体系。信用卡行业因其高额的刷卡手续费而长期饱受商家及部分消费者诟病。美国的刷卡费用高于欧洲等地区,令零售商利润空间被压缩。稳定币支付则有潜力大幅降低职能成本,因为交易速度快且费用低廉。

更重要的是,稳定币发行方可将数字货币与美国财政部短期国债等低风险资产挂钩,获得相对稳定的收益,这笔收益有可能被用于支持更具竞争力的奖励计划。这对以Visa、Mastercard和American Express为代表的传统支付网络构成实质威胁。同时,随着《指导并建立美国稳定币创新国家规范法案》(Genius Act)的通过,美国政府对稳定币制定了较为完善的监管框架。法案在限制稳定币发行公司将利息直接返还给消费者的同时,也为有条件的合作伙伴关系打开了通道。比如,非金融企业原则上未被允许单独发行稳定币,但通过与专业机构如Circle Internet Group的合作,可以合法地参与这场竞争。Circle的旗下USDC稳定币被视为与信用卡巨头抗衡的重要力量,其CEO已经表达了与大型零售商和航空公司合作打造稳定币支付生态的雄心。

对于消费者而言,稳定币支付不仅意味着低费用和快速交易体验,更重要的是可能带来更灵活、更具吸引力的奖励计划。现行信用卡奖励方案往往偏向于高消费且按时还款的用户,而稳定币项目可以设计出更广泛适用的积分体系,从而吸引更多用户参与和使用。这不仅提高了用户黏性,同时也为零售商创造了新的营销和利润空间。另一方面,传统信用卡机构对这一潜在威胁保持谨慎乐观态度。American Express的CEO认为,信用卡体系在保障支付安全、争议解决以及消费者保护上仍有显著优势,短期内被替代的可能性较低。然而,随着技术进步和市场需求改变,这种优势可能逐步被蚕食。

尤其是在美国,刷卡费用问题一直是政治讨论的热点。多届国会议员试图推动降低甚至限制刷卡手续费,借鉴欧洲与英国的成功经验,但因银行业的强劲游说大多难以立法成功。稳定币的兴起为商家带来切实的成本下降可能,使得推行改革的压力与动力进一步加大。值得注意的是,稳定币收益率存在波动的风险。当前美国国债的利率处于相对高位,支持稳定币获得4%以上的收益,这一收益率显著高于信用卡的刷卡费用。但若利率再次回落至低位,对稳定币支持的奖励计划将构成挑战。

因此,稳定币与传统支付模式的竞争并非毫无波折,需要各方不断调整策略以应对波动。此外,现代消费者对信用卡的借贷功能依赖依然显著 - - 利用信用卡透支实现现金流管理是一项重要需求。稳定币支付能否完全覆盖这一需求,尚需时间和创新产品的补充支持。未来,零售商、稳定币发行方及"先买后付"服务商的三方合作,有望联合推出更灵活、更具吸引力的支付与奖励组合,挑战银行巨头在支付市场的统治地位。综合来看,美国支付行业长期以来因刷卡费用获利丰厚,市场缺乏竞争和创新的状况正面临变革压力。随着稳定币技术的成熟,零售巨头和金融科技企业正联合试图通过数字货币降低费用、增强用户体验和优化奖励体系。

消费者或许迎来更多样化、更具成本效益的支付选项。对于传统金融机构来说,及时拥抱变革、调整业务模式将是关键。稳定币不仅仅是一项技术创新,更是推动支付生态系统重构的催化剂。未来几年,信用卡和稳定币之间的竞争将决定美国乃至全球支付市场的发展走向。 。