在美国,退休计划是每个劳动者都应该认真考虑的重要问题。面对不断上升的生活成本和医疗费用,许多人开始关注退休储蓄的充足性。根据最新的一项研究,拥有500万美元的养老金,可以在美国的不同州中提供不同时间的退休生活保障。本文将探讨这一惊人的储蓄额在各州的持续时间,揭示出当地生活成本的差异以及退休规划的重要性。 一项由GOBankingRates进行的研究显示,500万美元在退休金的使用上,可以在一些州延续超过100年,而在另一些州,这笔金额也能保证至少40年的退休生活。这种显著的时间差异不仅取决于各州的生活成本,还与居民的消费习惯密切相关。

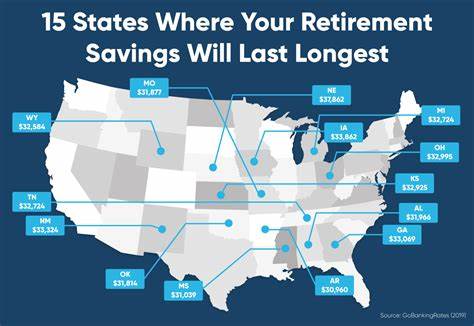

首先,让我们来看看501万美元在生活成本最低的州——西维吉尼亚州。在这里,这笔钱的使用寿命可达到103年多。这是因为西维吉尼亚州的年均支出为48,451.48美元,大部分退休人士的生活费用相对较低。这其中,食品、住房、水电和医疗保健等基本生活开销均处于较低的水平。这使得退休人士能够用更少的钱过上比较宽松的生活。 紧随其后的是俄克拉荷马州,在这里500万美元可以维持约100年。

这一州的年均支出略高,为49,954.75美元,然而,相对较低的住房和交通费用依然为退休人士提供了更多的财政灵活性。与西维吉尼亚州一样,生活成本的低廉使得俄克拉荷马州成为许多退休人士的理想之地。 堪萨斯州排名第三,500万美元也能支撑接近99年的退休生活。尽管该州的年均支出仅为50,475.11美元,但它较高的住房开支(年均8,710.54美元)仍然使得退休生活费用有所上升。然而,由于整体消费水平仍处于中等,退休群众依然能在此享受长久的财政支持。 在南部地区,阿拉巴马州和密西西比州也表现优异,分别可以支撑近98年和98年以内的退休生活。

两州的年均支出均保持在50,000美元左右,尽管密西西比州的医疗费用略高,但低廉的住房和食品支出为许多退休人士提供了可观的经济支持,这使得他们能够相对轻松地度过退休生活。 然而,可以看到,许多生活费用较高的州,如加利福尼亚州和纽约州,500万美元的使用时间则相对较短。在一些高消费的城市,尽管拥有相对较高的收入水平,但高昂的生活成本以及日益增加的医疗费用却令许多退休人士捉襟见肘。即便是拥有500万美元的储蓄,面对每年超过6万、甚至8万美元的支出,这笔钱也许只能支撑数十年的退休生活。 退休生活的保障不仅仅取决于存款数额,也依赖于每个人的消费计划和生活方式。具备理性消费观念的退休人士往往能更好地管理自己的财务,这不仅可以最大化退休资金的使用寿命,亦能创造更加丰盈的退休生活。

“要想在退休后拥有一个无忧无虑的生活,就必须在年轻时做好储蓄和规划,制定科学合理的投资与消费方式。”一位财经顾问如是说道。 此外,随着医疗技术的进步和生活水平的提升,许多退休人士可能会面临长寿带来的挑战。如何有效应对医疗和生活成本的升高,成为了退休规划中不可忽视的问题。财务顾问建议,退休人士应当积极进行投资,如房地产、股市等,分散风险、增加被动收益,以应对未来不确定的开销。 同时,了解个人的需求和生活目标同样重要。

不同的人生阶段产生的需求差异,可能导致对生活成本的不同考量。一些人或许希望安居在宁静的乡村和睦的社区,而另一些人则可能更愿意选择活跃的城市生活,这都会影响到日常的开销和资金的使用。 在当前这个瞬息万变的时代,各州、各城市之间的生活成本差异也随时会发生变化。因此,无论是规划退休,一定要考虑到将来的可能变化,不单是立足于当前的经济环境。此外,找到能够提供可靠信息的金融顾问,帮助自己进行合理的退休资金配置,也为未来的生活奠定了重要的基础。 总的来说,500万美元的退休基金在美国的影响是显而易见的,而生活成本的差异将直接决定这笔钱能够支撑多久的退休生活。

在这个不确定性日益增加的时代,提前介入财务规划尤为重要,让我们为未来的光明退休生活做好准备。无论身处何地,合理的支出和聪明的投资将帮助我们实现梦想中的退休生活。