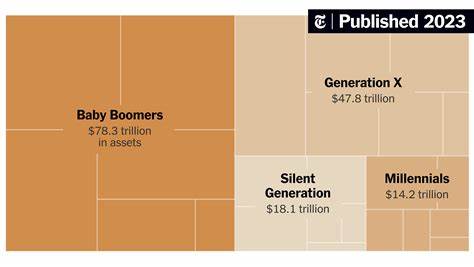

近年来,代际财富差距成为社会讨论的热点话题,而婴儿潮一代(Baby Boomers)为何拥有比其他世代更多财富的现象,成为经济学家和政策制定者关注的焦点。婴儿潮一代一般指1946年至1964年出生的人群,他们如今大多已进入退休或接近退休阶段,持有大量的资产,尤其是房地产和金融投资。理解这一问题,需要从历史经济环境、政策影响、社会变迁以及个人理财习惯等多方面入手,深入分析为什么这一代人能够积累如此丰厚的财富。首先,婴儿潮一代成长于战后经济快速发展的黄金时期。那个时代,经济高速增长,工业化和城市化进程迅猛推进,就业岗位丰富,薪资增长稳定。相比之下,现代年轻一代出生和成长的经济环境更为复杂多变,经历了全球化、经济危机和技术变革,经济不确定性更高。

婴儿潮一代能够在经济稳定的时期开始积累财富,这无疑为他们后续的财富增长奠定了坚实基础。其次,房产市场的变化对财富分配影响深远。婴儿潮一代在职场巅峰阶段正是房地产价格持续上涨的阶段,他们较早购入房产,且持有至今,获得了可观的房价增长收益。房地产在家庭财富中占据极大比例,尤其是在美国等国家,房产价值积累成为跨代财富传承的重要载体。而新一代年轻人面对房价高昂、收入增长缓慢的现实,购房难度大,难以通过地产积累财富。第三,退休计划和养老金制度的差异也促进了财富差距。

婴儿潮一代受益于美国等国家建立的较为完善的公共和企业养老金体系,在退休后享有比较稳定的收入保障。相比之下,年轻一代普遍面临退休金缺口,需要自行筹划养老资金投资,风险和压力更大。养老金制度的稳定性与慷慨程度显著影响了财富分配结构。第四,教育和债务结构的差异加剧了代际不平等。虽然现代社会普遍重视高等教育,但高昂的学费和生活成本导致年轻人普遍负担沉重的学生贷款压力。相较之下,婴儿潮一代受教育成本更低,毕业时负债较少,这一优势使他们能更快积累净资产。

学生债务成为年轻人财富积累的重要障碍,影响其购房、储蓄和投资能力。第五,资本市场中的投资机会分配不均,进一步加剧财富分裂。婴儿潮一代更早参与股市和其他资本市场投资,享受了20世纪末至21世纪初牛市带来的资产增值。相比之下,年轻人的投资入场较晚,且风险承受能力有限,无法充分利用资本市场的增长红利。同时,金融工具和信息的获取门槛影响了不同群体的投资能力,从而影响财富积累速度。第六,科技的快速发展对经济格局带来深刻影响,也间接影响到代际财富分配。

虽然数字经济创造了新型就业和财富机会,但同时也加剧了经济两极分化,一部分人能借助科技获得惊人财富,更多人则面临工作不稳定和收入减少的挑战。婴儿潮一代由于其职业背景和资产积累,更容易抵御技术变革带来的冲击。最后,社会政策和税收政策对财富的影响不容忽视。历史上,某些税收政策偏向财富积累较多的人群,促使财富在高净值人群中进一步集中。反观年轻一代面临更多经济负担,如高税收、高住房成本和生活成本上升,限制了其财富增长。代际财富差距是一种复杂而多维的问题,婴儿潮一代的财富优势既有经济环境的历史机遇,也有个人理财和社会制度的因素共同作用。

年轻一代面临的挑战需要综合治理,从改善教育负担、调节房地产市场、改革退休保障制度,到促进资本市场公平参与,才能逐步缩小代际贫富鸿沟。未来,随着全球经济结构和人口结构的变化,代际财富格局势必继续演化。只有通过协调多方努力,才能实现更加公平和可持续的财富分配,为所有世代创造更好的经济福祉。 。