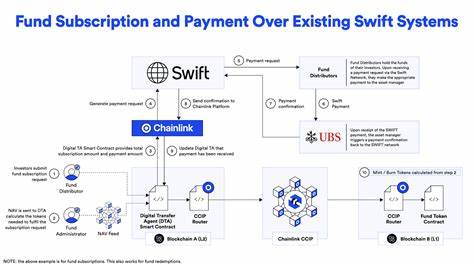

近年来,金融行业正加速走向数字化与代币化。Chainlink与SWIFT(环球银行金融电信协会)的最新整合,标志着传统金融消息网络与区块链执行层之间达成了更深层次的互操作性。对于资金管理、跨境清算与资产代币化而言,这种连接不仅具有技术意义,更带来潜在的业务流程重塑、效率提升与合规可追溯性的变革。 Chainlink是谁?Chainlink是领先的区块链预言机和去中心化中介基础设施供应商,其Chainlink Runtime Environment(CRE)作为执行层,可以将外部消息、事件或指令可靠地传递并在区块链上触发事务。SWIFT作为全球金融通讯的中枢,长期承担银行间支付与指令传递的重任,采用并推动ISO 20022标准,为金融机构之间的互联互通提供统一语言。 两者的整合通过将SWIFT的ISO 20022消息转化为可在Chainlink CRE上执行的链上指令,从而让银行使用既有SWIFT通道来触发链上基金申购、赎回或其他交易。

这意味着银行无需重新构建区块链接入端或改变现有后端流程,就能将传统基金流程的"最后一公里"连接到公有链或许可链上。 这一整合的出现并非偶然,而是延续了此前的试点与研究成果。Chainlink、瑞银资产管理(UBS Asset Management)以及多家监管或行业机构在多次试验中,探索了代币化基金的工作流如何与现有法币支付体系协同。Project Guardian等试点展示了资产代币化在托管、清算与赎回场景中,若能与银行级消息系统结合,可显著减少中间环节、缩短对账时间并降低操作风险。 技术实现路径上,关键在于ISO 20022消息格式的语义与链上智能合约操作之间的映射。银行端通过SWIFT发送标准化的申购或赎回消息,这些消息由Chainlink CRE接收并验证其来源与完整性,随后驱动对应的智能合约执行资金交换、份额铸造或销毁等操作。

整个过程中保留了传统银行所熟悉的审计痕迹、交易对手信息与合规字段,同时在链上实现不可篡改的事件记录,便于监管与事后核查。 对资产管理行业而言,代币化基金结合SWIFT-Chainlink路径带来了多重好处。首先,流程自动化能减少多方手动对账、纸质指令与繁琐的中间清算步骤,从而缩短资金到账与份额确认时间。其次,通过链上记录与智能合约的条件执行,基金管理人可以实现更精细化的份额管理、即时赎回或分红分配,提升客户体验和流动性管理能力。再次,利用现有SWIFT网络作为接入层,降低金融机构进入区块链世界的技术门槛与合规风险,从而加快采纳速度。 监管与合规方面的挑战与机会并存。

链上执行带来的透明性与可追溯性,理论上有助于监管机构实时监控资金流与份额变动,但同时也要求对链上数据与SWIFT消息之间的法律效力、数据隐私与跨境数据传输建立明确规则。不同司法辖区在数字资产的定义、托管责任以及客户资产隔离方面存在差异,推动这类整合规模化落地,仍需监管沙盒、合规指引与行业标准的进一步完善。 安全性与信任机制是另一个焦点。Chainlink通过去中心化预言机网络以及CRE设计来降低单点故障与篡改风险,而SWIFT多年的运营经验则提供了久经考验的身份认证与消息路由。而在实际部署中,要确保消息在链上触发前后的状态一致性,需要完善的签名验证、事务确认与异常回滚机制,以应对网络分叉、延迟或外部系统失败等突发情形。 从市场影响看,资产管理规模持续增长为代币化提供了广阔空间。

McKinsey等机构的研究显示,全球管理资产规模庞大,若能将部分资产以代币形式发行并在链上实现更高效的流通,可能重塑投资者的持有方式、二级市场流动性及基金管理的成本结构。银行与资产管理公司若能借助SWIFT与Chainlink的互联,既能保留已有客户关系与合规框架,又能为客户提供更灵活、实时的投资与赎回服务。 此外,Chainlink与SWIFT的合作也与央行数字货币(CBDC)与商业银行存款代币化的探索相呼应。Project Agorá等国际合作项目已在研究商业银行存款代币与CBDC如何在共享平台上并存运行。若SWIFT能够作为链下链上消息互通的枢纽,并借助Chainlink的执行能力,未来跨体系的价值转移与结算将更具可操作性与可监管性。 生态系统层面的协同也值得关注。

SWIFT并未将区块链视作替代,而是更倾向于将区块链纳入其「状态机」或集中式事务管理平台的可选运行模式,以便在多种架构间提供一致的消息与对账体验。与此同时,像Consensys等区块链基础设施厂商也在与金融机构合作开发全天候跨境结算系统。Chainlink与SWIFT的整合因此更像是将传统金融的消息层与链上执行层无缝对接,从而在不同底层账本间实现互操作。 落地应用的商业模式也呈现多样性。对资产管理机构而言,可推出以法币计价但在链上发行和交易的开放式或私募基金。托管银行可以在链上记录资产份额并提供合规审计服务;基金分销方则可借助链上即时结算吸引对流动性有高要求的客户。

另一个潜在方向是跨境基金份额的即时兑换与清算,通过SWIFT的跨境通道与链上结算的结合,显著降低跨境交易的结算时长与对手风险。 尽管潜力巨大,推动大规模采用仍面临多重阻力。第一,现有金融机构对新技术的采纳通常较为谨慎,尤其在合规、AML/KYC与税务处理等方面需确保无缝对接。第二,链上与链下数据的一致性、争议解决机制与法律可执行性需要在合同层面和监管框架中明确。第三,跨链与多平台的兼容问题要求行业制定统一的接口标准与最佳实践,以便各方能在不同账本间可靠地交换价值与信息。 展望未来,Chainlink与SWIFT的整合有望加速金融市场的现代化进程。

短期内,更多试点项目会集中在代币化基金、托管服务和特定场景的跨境结算上,以验证业务流程、风险控制与合规框架。中长期看,若监管、技 术和市场参与者协同推进,基于SWIFT消息触发的链上执行或将成为银行和资产管理机构实现数字化转型的一条重要路径。 结论上,Chainlink与SWIFT的合作代表了传统金融基础设施与区块链执行能力的一次重要融合。它在保留银行既有运作习惯和合规要求的同时,为代币化资产的广泛应用提供了可行的接入门槛与技术框架。对于银行、资产管理机构以及监管者而言,关键在于如何平衡效率、安全与监管透明度,推动标准化实施并在实践中逐步完善治理模型。未来几年,围绕代币化基金的生态建设与制度创新将成为观察金融数字化进程的核心窗口,而SWIFT与Chainlink之间的桥梁,或将成为连通传统与数字金融世界的重要通道。

关键词:Chainlink,SWIFT,Chainlink Runtime Environment,CRE,ISO 20022,代币化基金,UBS,Project Guardian,区块链互操作性,资产管理,CBDC,跨境结算,合规与监管,金融数字化。 。