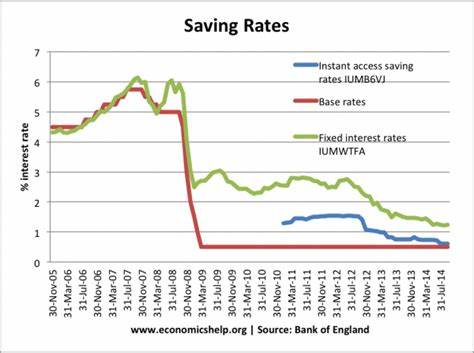

在2024年,储蓄利率的前景引发了广泛关注。随着全球经济的波动和美联储的政策变化,许多人开始思考:储蓄利率是否会继续保持高位?本文将深入探讨2024年储蓄利率的走向,以及个人在此背景下的理财策略。 过去一年,储蓄账户的利率经历了剧烈的变化。由于受到通胀压力和美联储加息的影响,许多银行为了吸引客户,纷纷推出了竞争性利率。在2023年末和2024年初,部分高收益储蓄账户的年利率(APY)达到了令人瞩目的6.17%。然而,随着美联储于2024年3月开始逐步降息,这一利率也开始出现下滑趋势。

经济学家们普遍认为,美联储的利率政策是影响储蓄利率的重要因素。在2024年上半年,美联储选择维持利率不变,希望观察通胀是否能回落至2%的目标水平。然而,市场的反应却让人大失所望。尽管去年夏季通胀率曾一度下降至3%以下,但随后的经济数据并未显示出足够的放缓迹象。 2024年中,随着经济数据的变化和市场预期的调整,美联储的政策开始向宽松方向倾斜。根据最新的预测,联邦基金利率在2024年可能会再下调两次,这意味着储蓄利率将在接下来的几个月继续走低。

对此,Calvin,一位金融专家,表示,很多银行在利率下降后会迅速调整储蓄账户的利率,这样就会导致高收益储蓄账户的利率进一步下滑。 在这种情况下,许多人不禁要问:“我需要在这个时候开设一个高收益储蓄账户吗?”尽管储蓄利率预计将下降,开设高收益储蓄账户依然是值得考虑的选择。这类账户非常适合实现短期储蓄目标或作为紧急基金的一部分。与定期存款(CD)不同,高收益储蓄账户允许客户随时提取资金,虽然某些银行每月可能限制交易次数,但这种灵活性无疑为储户带来了便利。 与此同时,需要注意的是,高收益储蓄账户的利率是浮动的。这意味着你的利率可能随时会上升或下降。

在四个百分点以上的APY广播仍高于传统银行的储蓄账户利率,这也为投资者提供了相对安全且灵活的选择。 随着储蓄利率预期的降低,很多人开始评估自己的财务目标并思考资金的最佳去处。储蓄账户和货币市场账户对于需要频繁动用资金的短期目标来说,依旧是不错的选择。而如果你有更长期的储蓄计划,并且不急于拿回本金,那么考虑定期存款则更加合适。 与此同时,对于那些希望锁定更高利率的投资者来说,定期存款(CD)仍然是一个值得关注的选项。通过开设定期存款账户,客户可以在特定的期限内保留固定的利率。

然而,这种灵活性也伴随着条件,如果在存款期内需要提取资金,通常会受到罚款的限制。因此,选择高收益储蓄账户和定期存款之间的决策,需要根据个人的资金流动性需求和财务目标进行权衡。 接下来的问题是,如果储蓄利率在2024年进一步下降,个人投资者应该如何应对?专家建议,首先要明确自己的财务目标,以便为资金选择合适的去处。如果你需要随时使用储蓄账户中的资金,那么高收益储蓄账户和货币市场账户依然是优选方案。而如果你计划将资金集中投资于长期目标,并能承受一定的流动性损失,定期存款可能是个不错的选择。 在评估未来的储蓄利率时,消费者还需要关注其他可能影响市场的因素。

例如,未来的经济指标、就业率的变化,以及全球经济环境的波动,都可能导致美联储政策的进一步调整,这些都会对存款利率造成影响。 2024年已经进入下半年,储蓄账户的前景虽然并不乐观,但理财并非仅仅依赖于利率的高低,真正的智慧在于根据市场变化做出实时的调整。在这一过程中,有利于能帮助人们实施更合理的储蓄计划,确保他们的财务状况保持在一个安全和积极的轨道上。 总之,尽管储蓄利率在未来的走势可能会出现下滑,开设高收益储蓄账户仍然是个人理财策略中的一个重要组成部分。通过掌握市场动态,评估自身的需求,消费者能够更好地管理个人财务,以适应不断变化的经济环境。面对未来的挑战,让我们在积极应对的同时,继续寻找最适合自身的财富管理方案。

。