英国银行表示,基准利率在保持5%的情况下可能会“逐步”下降 在经济形势复杂多变的背景下,英国银行的货币政策委员会(MPC)于近期作出了保持基准利率在5%的决定。此举引发了市场和经济学家的广泛关注,尤其是在当前经济增长乏力和通货膨胀压力缓解的情况下。银行行长安德鲁·贝利(Andrew Bailey)在讲话中表示,如果未来通货膨胀保持在低位,则利率可能会逐渐降低。 保持现有利率的决定并不意外,MPC的八名成员一致投票决定不改变利率,只有一名成员选择支持降息。此次会议之前,MPC刚刚在上个月进行了利率的首次下调,将利率从5.25%降至5%。这一举措的目的在于缓解因持续上升的贷款成本而面临压力的借款人。

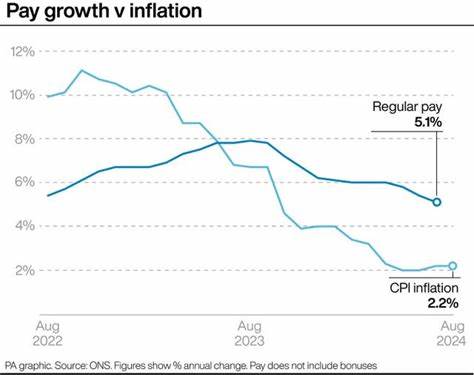

然而,眼下的经济数据表明,尽管通货膨胀有所缓解,但经济增长依旧乏力,这使得委员会在政策调整上采取了更加谨慎的态度。 贝利在发布会上表示,近期的通货膨胀压力已经明显减轻,并且经济形势的演变大致符合预期。“如果经济表现持续向好,我们就能在未来适当的时候逐步降低利率。”他强调,保持低通货膨胀是未来政策调整的关键,因此,“我们必须小心谨慎,不宜过快或过多地降息。” 根据官方数据显示,8月份消费者价格指数(CPI)通货膨胀率维持在2.2%左右,略高于2%的目标水平。本月的经济数据显示,英国经济在7月份连续第二个月零增长,这无疑令市场对未来的经济预期感到警惕。

许多经济学家对于银行的这一举措表示理解,认为MPC在面对持续高企的工资增长和服务价格上涨的背景下,选择了更加谨慎的策略。ING的经济学家詹姆斯·史密斯(James Smith)指出,在不确定的全球经济环境和尽量避免通货膨胀的情况下,MPC更愿意保持现状,直到有更强经济复苏的信号出现。此时的谨慎态度,可能会为未来的利率政策奠定基础。 埃尔小组的首席经济顾问马特·斯旺奈尔(Matt Swannell)认为,目前的情况可以视作“跳跃,而非暂停”,预计在11月份可能会进一步降息0.25个百分点。他指出,MPC需要对经济的复苏表现出更多的信心,方能考虑进一步的政策宽松。 尽管当前经济形势严峻,但市场仍寄希望于未来的利率调整。

诺穆拉的首席欧洲经济学家乔治·巴克利(George Buckley)预测,随着银行逐渐恢复降息周期,房贷利率将在未来几个月内进一步下调。此外,部分房贷产品的利率在7、8月份时已经下降近0.5个百分点,为购房者带来了些许利好。 值得注意的是,在美国,中央银行近期亦作出了大幅度降息的决策,联邦储备委员会(Fed)在其会议上决定将利率降低0.5个百分点,这是自四年前以来首次进行如此大幅度的调整。此轮降息使得投资者对未来经济形势和货币政策的走向充满期待。 对于普通民众而言,利率保持不变在短期内意味着贷款和抵押贷款的负担将持续。特别是在面对高昂的生活成本背景下,许多人仍在为每月的房贷支付而感到压力。

尽管银行的决策层表示,未来若经济数据继续向好,利率会有减小的空间,但目前的状况仍旧令人感到不安。 在全球经济复苏缓慢的趋势下,英国的经济增长依然面临挑战。一方面,通货膨胀的压力逐步减轻,推动了政策的宽松;另一方面,经济增长乏力以及全球市场的不确定性,令决策者在放松政策时倍感压力。经济学家纷纷提到,当前的货币政策应以数据为依据,做到灵活应对,从而为经济复苏创造良好的环境。 在这样的背景下,MPC的未来利率决策仍充满了不确定性。面对复杂的国际形势和内部经济运行的挑战,如何在保持通货膨胀低位的同时,促进经济增长,将是MPC亟需解决的难题。

总之,尽管英国银行目前选择在5%这一水平上暂时搁置利率调整,但未来仍然存在减息的可能性。委员会成员将密切关注未来的经济数据和通货膨胀走势,以便在适当的时候作出调整。对于广大消费者和企业而言,理解这一政策的背景和影响,将有助于更好地应对未来的经济变化,并为做好财政规划提供支持。