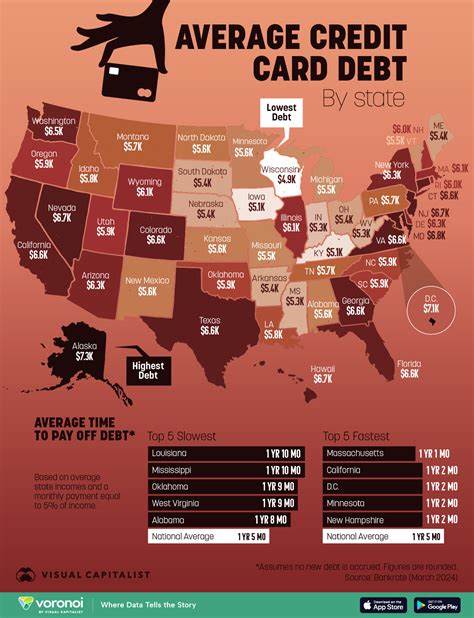

随着通货膨胀率持续走高,美国消费者在日常开支上面临愈发严峻的挑战。2025年第一季度数据显示,美国信用卡平均债务达到6371美元,较2022年同期的5026美元增长了26%,引发了广泛关注。信用卡债务的攀升不仅是个人财务压力的直接体现,更有可能成为制约美国经济健康发展的潜在隐患。美国民众为何在当前经济环境下持续增加信用卡债务,其背后隐藏着哪些经济和社会因素?这又将给未来经济走势带来怎样的影响?深入分析这些问题,将有助于理解当前美国经济与民众财务状况的复杂关系。首先,通货膨胀这一外部环境因素是推动信用卡债务不断上升的主要原因。近十年来,美国经历了数十年未见的高通胀,消费者面对食品、住房、能源等必需品价格上涨,不得不依赖信用卡等信贷产品来维持生活质量。

在通胀压力下,收入增长往往难以同步,导致许多人选择以信用卡透支方式弥补现金流短缺,结果形成债务累积。尽管整体经济中的失业率依然保持较低水平,工资有所提升,但通货膨胀的侵蚀使得实际购买力受到严重削弱。许多家庭在维持日常开支和应对紧急支出时,越来越难以依靠现有收入,因此转向使用信用卡支付。这种依赖信用产品的现象,在信用评分较低的群体尤其显著。金融机构数据显示,信用等级较低的借款人普遍面临更高的利率和债务负担,且出现逾期还款的概率显著增加。对于这部分消费者而言,信用卡债务的快速增长不仅是短期现金流压力的反映,更可能引发长期财务困境,进一步加剧其负债风险。

与此同时,尽管信用卡债务整体上升速度有所放缓——2025年比2024年仅上涨约2.5%,远低于前两年的8.5%和14%——这依然显示债务负担处于高位,且警示信号依旧明显。消费者债务不仅局限于信用卡,还涉及抵押贷款、汽车贷款及个人贷款等多种信贷产品。根据权威信用数据分析,整体消费信贷余额自2020年以来增长了约28%,但扣除通胀影响后实际增长仅为3%,显示实际债务负担的变化具备一定复杂性。这个局面反映出两方面的特征:一方面,尽管债务增长趋缓,但债务总额仍处于较高水平,消费者整体负担较重;另一方面,部分信用风险等级较高的消费者债务有所缩减,表明部分人群可能在调整财务策略或减少债务风险敞口。经济层面上,信用卡债务的增加既有促进消费的积极作用,也伴随着增加经济脆弱性的风险。信用卡及其他消费贷款能够刺激短期消费需求,支持企业销售增长,从而对经济表现形成一定支撑。

然而,当信用卡债务次第增加且部分借款人出现拖欠逾期时,消费能力将被削弱,信贷风险提升可能引发银行和金融机构风险预期升高,进而抑制信贷供应和经济增长。特别是对于那些收入水平不高、缺乏储蓄缓冲的低收入家庭而言,信用卡债务一旦失控,将加剧家庭财务压力,甚至导致破产、信用受损,形成恶性循环。此外,联邦储备银行的分析指出,信用卡支付违约率的提升与经济衰退风险密切相关。逾期还款现象普遍存在于信用等级较低和收入较少的群体中,这种“债务脆弱性”可能成为未来经济不确定性的隐患。政策制定者和金融监管机构需密切关注这一趋势,及时采取措施缓解潜在经济风险。面对日益增长的信用卡债务,普通消费者需要采取更为谨慎和理智的财务管理策略。

合理规划支出,避免过度依赖信用卡支付,积极还清高利贷务,并培养储蓄习惯,都是减轻债务负担的有效途径。与此同时,金融教育的推广也显得尤为重要,提升公众对信用风险的认知和财务规划能力,有助于促进个人和社会的财务健康。展望未来,美国信用卡债务的走向将取决于多重因素:通胀变化、利率政策、就业市场状况及消费者信心等。若通胀得到有效控制,工资增长能真正提升实际收入,消费者负债压力或将有所缓解。反之,若通胀持续高企且利率进一步上升,信用卡债务或将继续攀升,拖累个人财务和经济增长。综上所述,美国信用卡平均债务的快速增长反映出当前经济环境中消费者面临的多重挑战。

高通胀驱动下,越来越多家庭依赖信用卡透支以维持生活,特别是经济条件较弱的群体债务风险突出。尽管整体债务增速有所放缓,长期信用负担的累积仍令经济波动风险增加。未来,平衡债务增长、促进经济稳健发展需要政府、金融机构和消费者三方共同努力,提升金融政策效率,强化信用风险管理,增强公众理财能力。只有如此,才能有效保障美国民众钱包的安全,保障经济体系的健康稳定运行。