在现代社会,信用卡作为一种便捷的支付工具和融资方式,已深深融入人们的日常生活。无论是购物消费、旅行还是应急支出,信用卡都能带来极大的便利。然而,使用信用卡的过程中,很多持卡人往往忽视了背后隐藏的各种费用,导致账单金额超出预期,财务压力随之增加。了解和掌握信用卡的主要费用类型,能够帮助用户做到理性用卡,避免遭受不必要的经济损失。本文将详细解释信用卡生活中常见的八种费用类型,帮助广大消费者提高用卡的透明度和安全性。首先是年费,这是信用卡最基础也最常见的费用之一。

年费是发卡机构为了持卡人享有一定等级服务和权益而收取的费用。根据卡片的不同,年费可从零元到数百美元不等。通常带有丰厚回馈福利的高端卡会收取较高的年费,比如旅行奖励卡或高档信用卡。而无年费卡则适合消费有限并且追求低成本的用户。年费的合理性在于,如果你的消费足够频繁,通过获得的积分、返现、航班优待或者其他福利来抵消甚至超过年费,那么这笔费用实际上体现了价值。相反,如果使用频率不高或者福利并未充分利用,年费反而成为多余支出。

其次是余额转移费。余额转移通常被用来将现有信用卡债务转移至另一张提供低利率优惠的新卡,从而减轻利息负担。但发卡行通常会对余额转移收取一定比例的费用,通常在3%到5%之间,有时还伴随最低收费额。虽然余额转移可以帮助持卡人节省利息,但这些转移费则是必须考虑的成本因素。在选择做余额转移前,务必计算转移费与利息节省的平衡点。第三类费用是逾期费用。

未能按时足额还款,信用卡发卡机构会收取逾期罚款以示惩戒。不同卡种及银行政策差异较大,逾期费一般最高上限约为41美元。部分银行对首次逾期或有良好还款记录的用户会提供减免或宽限期,但不能作为常态依赖。逾期费用不仅增加当期支出,还可能直接影响信用评分,带来后续贷款困难。第四类为利息费用。信用卡利息来源于持卡人未能全额还款,所产生的未结余额按日计息。

信用卡利率因卡种和用户信用状况而异,均为浮动利率。一般而言,如果持卡人能够在账单日全额偿还,利息费用可完全避免。反之,持有余额越多,长时间还款则产生的利息越多,导致负担加重。了解利息计算方式,并保持良好还款习惯,是避免此类费用的根本。接下来是跨境交易费,也称外币交易费,当持卡人在海外消费或使用国外商家时,需支付额外的一定百分比手续费,通常为1%至3%。而现在市面上越来越多的旅游信用卡和高端卡号召取消外币交易费,方便频繁出境消费的用户节省额外支出。

选择一张无外币交易费的信用卡,对国际旅行人士来说尤为重要。第六类是现金预借费。信用卡可被用作短期现金贷款渠道,但这部分业务通常伴有高额费用。现金预借费一般为预借金额的3%至5%,最低收费额一般是10美元。除此之外,现金预借部分从取现当天起即开始计息,且利率通常高于正常消费利率,无免息期,分别增加了成本和风险。因此,现金预借应作为最后选择,且仅限紧急情况。

第七类是退票费。当持卡人的还款扣款失败,例如银行账户资金不足导致信用卡还款未被顺利扣除,银行将对信用卡持卡人收取退票费。该费用根据发行机构政策不同,最高可达到40美元不等。退票费不仅导致经济损失,还可能与逾期费叠加,严重影响信用记录。正确管理银行资金,确保还款顺利进行,是降低此类风险的有效做法。最后则是信用卡交易处理费,也常被称为刷卡手续费。

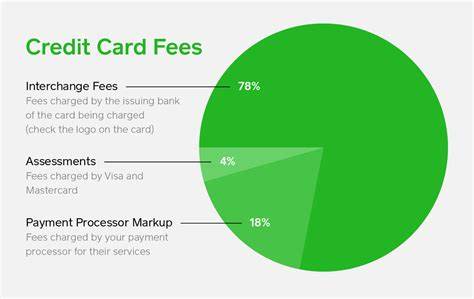

该费用主要由商家支付,用于向发卡银行、信用卡网络机构及支付平台等分成。作为消费者,通常不会直接看到该费用,但它是很多小型商家拒绝信用卡支付的原因之一。这类手续费约占交易总额的1%到3%左右。了解这一点有助于理解信用卡支付在商业环境中的成本结构。面对多重信用卡费用,持卡人应当建立良好的金钱管理习惯。首先,合理规划使用额度,根据自身还款能力安排消费,避免产生高额利息和逾期罚款。

其次,仔细阅读并理解信用卡合同中的费用条款,明晰各项收费构成及应对策略。此外,根据个人消费习惯选择合适的信用卡类型,权衡年费与潜在奖励和福利,最大化使用价值。设置自动还款和交易提醒,有助于杜绝逾期和退票情况,保护信用评级。对于频繁出国的用户,优先考虑无外币交易费的卡种,节省不必要的跨境手续费。遭遇现金流紧张时,切勿盲目使用现金预借功能,应以其他低成本方式缓解。遇到误收费或经济困难时,主动与发卡机构联系寻求解决方案,多数机构会根据用户历史和具体情况酌情减免费用。

总之,信用卡作为理财工具,既能提升生活便利,也隐藏费用陷阱。全面了解各类信用卡费用意义重大,有助于消费者规避隐形成本,打造健康、可持续的个人信用生态。透过合理规划和科学用卡,信用卡不仅是支付工具,更是增值利器,实现智能财富管理的新路径。