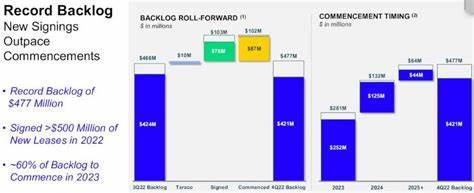

作为全球领先的数据中心房地产投资信托(REIT)之一,Digital Realty(股票代码:DLR)在2025年至2026年期间的表现备受市场关注。尽管年内股价出现波动,但从基本面看,公司通过庞大的堆积订单、稳健的资金运营能力和面向AI等新兴应用的服务布局,仍然维持一定的长期增长潜力。本文将围绕公司公布的关键数据与管理层表态,深入分析堆积订单如何支撑未来增长、AI工作负载带来的需求机遇、电力供给成为制约因素的表现、租赁与在建容量提供的可见性,以及分析师意见分歧对估值和投资策略的影响。 堆积订单与可见性:增长引擎的稳定器 Digital Realty披露的约8.5亿美元堆积订单(backlog)是投资者关注的核心数据之一。对于大型数据中心运营商而言,堆积订单不仅代表未来的收入可见性,也意味着资本支出回报的前瞻性保障。尤其在数据中心项目从设计、建设到并网运营周期较长的背景下,拥有可观的已签约但尚未完工的合同,有助于平滑未来数年的营收与现金流预期。

从财务角度看,管理层预计2025年每股运营资金(FFO)增长率上调至6.5%,高于此前预期的5%,反映出公司对未来一段时间盈利能力的信心。堆积订单在未来三年内的逐步兑现,将直接转化为租金收入和相关互联服务的营收,提升FFO的持续性和可见性。此外,高达60%的在建容量已被预租,也说明市场对其产品的需求具有一定确定性。 AI驱动的需求:结构性增长的来源 近年来,生成式人工智能、大规模预训练模型与高性能计算的普及,极大地推高了对算力、互联和低延迟服务的需求。Digital Realty作为纵向覆盖数据中心、共置和互连服务的供应商,具备承接AI工作负载的条件。公司在相关行业会议中提及AI相关工作负载的上升趋势,说明客户在扩展算力部署时更倾向于选择拥有规模化、可靠供电与冷却能力的运营商。

AI需求对数据中心的影响并非仅仅体现在机柜与机架数量的增加,还体现在电力密度、网络互联以及专有设施定制化需求上。大型云厂商、AI初创与企业级客户往往需要定制化解决方案和长期合同,这些都有利于提升长期租赁率并延长客户生命周期价值。Digital Realty的大型堆积订单和高预租率意味着它可能在AI基础设施扩展中占据一席之地。 电力供应与地域分布:增长的瓶颈与应对策略 尽管需求强劲,电力供应仍是数据中心扩张面临的主要挑战之一。管理层在RBC全球通信基础设施会议上指出,关键市场电力可用性存在约束,这也是行业普遍面临的问题。随着算力负荷增大,数据中心对可靠、高密度电力的需求急剧提升,而地方电网的接入、能源成本与可再生能源供给的不确定性都会影响项目进度和运营成本。

应对电力瓶颈,Digital Realty和同行通常采取多种策略,包括与电力公司签订长期供电协议、在选址阶段优先考虑电力资源充足的区域、投资自有发电或储能设施,以及推进能源效率和热管理技术的创新。此外,客户对可再生能源和碳中和目标也越来越重视,推动运营商在能源采购和环境、社会与治理(ESG)方面做出更多承诺。如何在保证供电稳定性的同时控制能耗和碳排放,成为衡量数据中心运营商长期竞争力的重要因素。 容量结构与租赁进展:供给端的现实画面 截至管理层披露,Digital Realty拥有3吉瓦(GW)已投入使用的容量,另有750兆瓦(MW)在建,其中约60%已完成预租。已投入使用的容量为公司提供了稳定的底层现金流,而在建容量的高预租率则表示未来几年的营收增长有较高可见性。预租比例高说明客户在项目建设期间就已确认需求,这在一定程度上降低了未来竣工后空置风险。

值得注意的是,在不同市场和客户类型之间,容量利用率和租赁节奏存在差异。高性能计算与AI工作负载对电力密度和带宽的要求较高,往往倾向于集中在少数几个成熟数据中心集群;而传统企业与云服务的扩展则呈现更分散的布局。Digital Realty在全球多地布局,既能服务大型云客户的集中需求,也能满足企业级客户的地域覆盖,这种多元化有助于分散单一市场或客户波动带来的风险。 分析师分歧:估值与评级的不同声音 尽管公司基本面展现出一定优势,分析师对DLR的看法仍然存在分歧。TD Cowen的John Blackledge在近期维持了"持有"评级,并设定了163美元的目标价;而Evercore ISI的Irvin Liu继续给出"买入"评级,目标价为200美元。这样的分歧反映出市场对DLR未来增长速度、资本开支回报以及宏观利率环境敏感度的不同判断。

"持有"评级的观点评估了潜在的下行风险,包括电力与土地成本上升、工程周期延长以及宏观经济对企业IT支出的冲击。相较之下,"买入"评级则更重视可见的堆积订单、AI需求的结构性增长以及公司在全球数据中心市场的规模优势。投资者在参考分析师意见时,需要结合自身的风险承受能力和投资期限,判断对公司未来现金流稳定性与增长速度的接受度。 估值与资本效率:回报与风险的博弈 数据中心REIT的估值既受内生经营表现影响,也高度依赖宏观利率水平和资本市场对收益稳定性的偏好。FFO作为衡量REIT经营质量与分红能力的关键指标,其增长预期直接决定了估值溢价或折价的合理性。Digital Realty将2025年FFO增长率上调至6.5%,若能稳定兑现,将为股价提供支撑。

然而,若资本支出过度集中在高风险项目或工程成本显著超支,FFO增长可能面临压力。 在资本效率方面,运营商需在扩大规模与维持资产回报率之间取得平衡。过快扩张可能稀释回报并增加项目执行风险,而过于保守则会错失客户抢占市场的窗口期。Digital Realty目前在在建项目中实现较高预租率,表明其扩张策略在一定程度上被市场需求验证,但仍需关注项目落地后的实际收益率与运营成本控制。 竞争格局与差异化优势:谁能在AI时代脱颖而出 数据中心市场竞争日益激烈,既有大型云服务提供商自建扩张,也有专注于互联与共置服务的独立运营商竞逐客户。Digital Realty的优势在于全球规模、产品线的广度与深度以及与通信运营商、云厂商的互联生态。

对于希望快速部署大规模算力的客户而言,选择成熟的第三方运营商能显著缩短上线时间并降低技术风险。 差异化能力的体现还包括在互联生态、互通交换(peering)以及跨地域的互联服务上。随着企业越来越重视多云与混合云架构,数据中心运营商若能提供一体化互联解决方案,将可能在客户决策中占据有利位置。此外,运营效率、能源管理能力与可持续发展承诺,也将成为长期竞争力的重要衡量标准。 风险因素的全景图:投资者需警惕的变量 尽管堆积订单和AI需求为Digital Realty提供了较强的增长动力,但若干风险不容忽视。其一,电力与能源成本大幅上升或供电受限,可能推高运营成本并延缓项目落成。

其二,宏观经济放缓或企业IT支出回撤将直接影响租赁需求,尤其是对短期内扩张速度较快的客户。其三,施工周期延长、材料与劳务成本上涨将对资本开支预算和项目收益造成压力。其四,监管政策与地方审批在某些市场可能增加不确定性,尤其涉及土地、环保与能源准入方面。 投资者还需关注利率环境的变化。REIT类资产对利率敏感,若利率上升或风险溢价扩大,估值可能承压,导致股价波动。在这种环境下,投资的时间窗口与成本管理能力变得尤为重要。

投资者视角与策略建议:在不确定中寻找机会 在评估Digital Realty时,投资者应将公司的堆积订单、FFO增长预期、在建项目预租率与电力供给可行性一并纳入判断。对于愿意承担中长期行业转型与工程执行风险的投资者,DLR的规模优势、互联生态和堆积订单带来的收入可见性提供了吸引力。对于风险敏感或偏好短期回报的投资者,则需警惕利率上升和宏观波动带来的估值回调风险。 构建投资策略时,可考虑分批买入以降低时点风险,或结合对比同行业公司和替代投资标的进行资产配置。例如,关注能源供给更为稳健、在高密度算力市场具有独特优势的运营商,或选择在估值回调时再行加仓。同时,密切跟踪公司在能源管理、电力采购、客户合同期限与资本支出执行方面的最新进展,能够帮助投资者在信息播报后迅速调整仓位。

结语:在堆积订单支撑下审慎乐观 Digital Realty在堆积订单、在建项目预租率与面向AI的市场定位方面具备明显优势,为未来数年的收益提供了较高可见性。然而,电力供应限制、施工与成本风险以及宏观利率环境构成了现实挑战。分析师之间的分歧反映了市场对风险与机会的不同权衡。综合来看,面对DLR,投资者应在认可其规模与合同可见性的同时,对潜在执行与外部风险保持审慎,并根据自身的风险偏好与投资期限制定分层配置策略。未来几年内,公司如何在能源、成本与客户结构上实现稳定交付,将决定其能否将堆积订单转化为持续、可观的股东回报。 。