在近期的一份报告中,数百家美国银行面临破产的风险,这一局面主要源于当前的高利率环境。银行业一直是美国经济的重要支柱,但随着利率的不断上升,许多金融机构正感受到前所未有的压力。此篇文章将深入分析这一局势的成因、可能的后果以及未来的展望。 首先,让我们了解当前的利率环境是什么情况。美国联邦储备委员会(美联储)为了应对持续的通货膨胀,已多次上调基准利率。较高的利率虽然有助于抑制通胀,但对银行的盈利模式产生了直接影响。

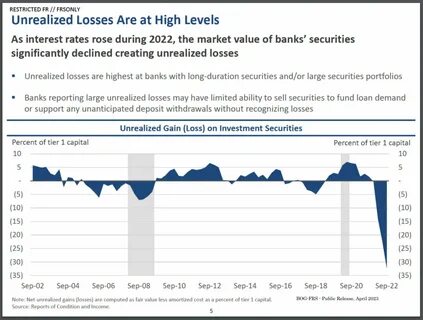

许多银行的借贷成本上升,导致其贷出资金的利息收入未能及时跟上支出,进而影响其财务健康。 根据这份报告,确切的数据表明,已经有超过300家银行的资本充足率达不到监管机构的最低要求。这意味着,这些银行一旦遭遇大规模取款或违约事件,将很容易陷入流动性危机。此外,这种风险尤其集中在地区性银行和一些较小的金融机构中,因为它们在资本市场上的抵御能力较弱。 高利率环境不仅影响银行的借贷能力,也让它们在投资方面面临巨大的挑战。许多银行在过去的低利率时代大肆投资,认为这是一个稳赚不赔的机会。

然而,随着利率的上升,这些投资的价值普遍缩水,大量的未实现损失逐渐浮出水面。结果,银行的资产负债表变得更加脆弱,进一步加大了其倒闭的风险。 那么,银行破产将会对经济产生怎样的影响呢?首先,银行作为经济的“血液”,其健康与否直接关系到借贷的流动性。一旦发生大规模银行倒闭,信贷将会迅速收紧,企业及个人的贷款难度将显著增加,这将进一步抑制投资和消费,拖累整体经济增长。此外,失去储蓄保障的存款客户将面临资金损失,这无疑将进一步加剧公众的恐慌心理。 在这样的背景下,各大银行和监管机构必然会采取相应的对策来应对这一危机。

例如,许多银行已经在寻找新的资金来源,部分大型银行通过发行债券和增资来提升资本充足率。同时,监管机构也在密切监测银行的财务状况,并可能在必要时出台更为宽松的货币政策,以稳定金融市场。 然而,单靠这些短期措施可能无法从根本上解决问题。专家们认为,银行业结构性的问题亟待解决。过去几年来,很多小型银行由于低利率环境而被迫以低息贷款吸引客户,这无疑降低了它们的盈利能力。在此情况下,提升自身的风险管理能力与财务稳健性,将是银行未来发展的关键。

此外,科技进步为银行业带来了转型的机会。许多银行开始借助金融科技公司提升效率,降低运营成本。通过数字化转型,银行不仅能够改善客户体验,也能在竞争中占据有利位置。作为应对高利率挑战的一部分,这种转型可能会在一定程度上缓解银行的压力。 未来几个月,在高利率与经济不确定性的双重挑战下,美国银行业仍将面临严峻的考验。人们普遍预计,在接下来的时间里,可能会有更多的银行因流动性不足或资本不足而宣告破产。

尽管监管机构正在尽力维持市场的稳定,但是任何小的波动都可能引发连锁反应。 为此,投资者和客户应当保持警惕,定期关注所在银行的财务健康状况和市场动态。同时,监管机构也应继续加强信息的透明度,使公众能够对风险有更清晰的认识,进而做出更为谨慎的决定。 总之,在高利率的环境下,美国银行业面临着重重挑战。从整体经济的可持续发展角度来看,各方必须共同努力,既要保护存款人的利益,也要确保金融系统的稳定与安全。只有如此,才能使美国经济在风云变幻的金融市场中,依然保持其强韧与活力。

。