2024年医疗保险费用概述 在美国,医疗保险对许多退休人员和残疾人来说,提供了至关重要的医疗保障。然而,随着时间的推移,医疗保险的费用不断变化,让人们必须时刻关注相关信息。2024年,医疗保险的费用有所上升,了解这些变动将帮助人们更好地制定财务计划。 首先,我们来看一下医疗保险A部分的费用。2024年,医疗保险A部分的住院自付额增加了32美元,总计为1,632美元。这个自付额涵盖了参保人首次60天住院期间的费用,之后每次住院均需再次支付自付额。

换句话说,如果一年内多次住院,个人可能需要支付多次自付额。在住院超过60天的情况下,2024年每多住一天需支付的共同保险费用为408美元,比2023年增加了8美元。这些费用反映了医疗保险计划在持续提供的重要服务时,所需的资金压力。 接下来,我们再来看医疗保险B部分的费用。2024年,标准的月保费为174.70美元,相比2023年增加了9.80美元。此外,B部分的年度自付额在2024年为240美元,比上一年增加了14美元。

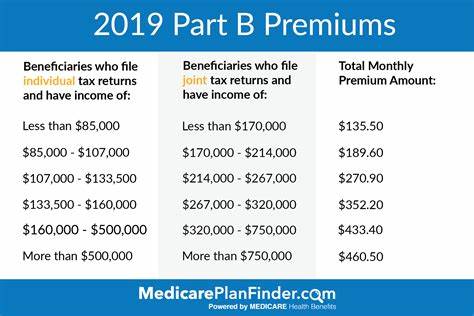

值得注意的是,根据个人的收入情况,某些高收入者需要支付额外的费用。2024年,年收入超过103,000美元(或206,000美元的已婚夫妇)的人,每月的保费可能会上涨到244.60至594美元不等。B部分主要覆盖医生就诊、门诊服务、家庭医疗、耐用医疗设备以及许多预防性服务。在满足自付额后,个人通常需要负担B部分覆盖服务的20%,这被称为共同保险。 医疗保险的D部分,也就是处方药保险,2024年的平均保费为55.50美元,略微下降与2023年的56.49美元。对于药物费用较高的老年人来说,虽然“覆盖缺口”问题仍然存在,但正在逐渐缩小。

2024年,一旦参保人与保险计划合计支出的药品费用达到5,030美元,之后个人一般只需支付25%的处方药费用,直到自付额达到8,000美元为止。这一部分的75%折扣由药品制造商、保险公司和参保人共同承担。而一旦个人的自付药品费用达到8,000美元后,医保将承担大部分费用,参保者将不再需要负担共付或共同保险费用。然而,对于高收入人士,D部分的保险费也必须支付额外费用,2024年的附加费用从12.90美元到81.00美元不等。 除了基础的医疗保险外,许多人选择补充医疗保险(Medigap)来覆盖未被医疗保险涵盖的费用。这包括看牙医、眼科护理和助听器等服务。

补充保险是由私营保险公司提供的,通常可以帮助支付剩余的自付费用。Medigap也被称为“缺口保险”,可以大大减少个人的经济负担。值得一提的是,受政策限制,自2020年起,所有新参保者不能再注册包含B部分自付额的Medigap计划。这使得G计划成为许多人的替代选择,它承担的费用除了B部分的自付额外,其他仍然覆盖。 另一种选择是医疗保险优势计划(Medicare Advantage)。这些计划通过私人保险公司提供医疗和处方药保险,完全取代了传统的医疗保险。

在2024年,优势计划的平均月保费为18.50美元,较2023年微幅上涨。尽管优势计划通常比Medigap的月保费要低,但其可能会有更高的自付额和共同保险费用。这意味着参保者可能面临更高的医疗费用,且选择医疗服务提供者的灵活性较低。 了解2024年医疗保险的各类费用变化,不仅有助于个人进行预算和财务安排,同时也能让退休人员和即将退休者更好地规划未来的医疗支出。正如我们所看到的,医疗保险并不是一个固定的费用,而是随着每年政策的调整,而影响人们的生活。因此,所有参保者都应利用每年10月15日至12月7日的开放注册期,仔细审视自己的医疗需求和保险选择。

总结来说,2024年医疗保险费用上升,尤其在基础医疗保险的多个部分都出现了不同程度的涨幅。虽然原本的数据显示,这可能会使许多参保者面临更多的经济压力,但选择合适的保险计划将成为减少这些费用影响的重要策略。为自己的健康做出合适的财务决策,将有助于提高生活的质量。 2024年的医疗保险费用及相关条款变化让大家肆意烦恼,但只要认真分析个人需求并选择合适的保险计划,便能确保在未来的医疗保障中获得最大的利益。希望未来的医疗保险政策继续改善,让更多的美国老人享受到更优质、更可负担的医疗服务。