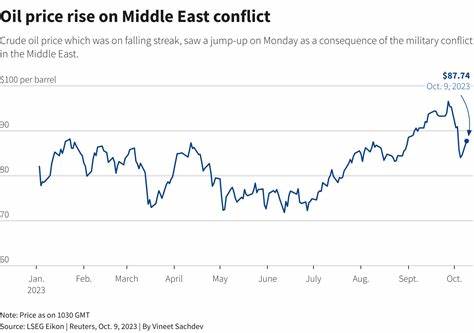

近期国际原油市场表现出明显的上涨趋势,主要受到投资者风险偏好回暖和中东地区紧张局势加剧的双重推动。市场情绪的转变和地缘政治风险的升温,使得原油供应预期面临不确定性,从而带动油价攀升至数周高点。探讨这一现象,对于理解当前能源市场的动态至关重要,同时也有助于把握未来油价的潜在走向。 美国联邦储备委员会近期采取了激进的降息措施,单次下调50个基点的利率决策,极大地提振了投资者的风险偏好。资金大量流入股票市场推动多项股指创新高,尤其是标普500指数的创纪录收盘,反映出市场对经济增长的乐观预期。这种风险情绪的提升直接刺激了能源需求的预期,投资者预期经济成长将带来更高的能源消耗,进而推动原油价格反弹至两周以来的高点。

与此同时,中东地区地缘政治风险急剧上升,尤其是以色列宣布对区域内相关伊斯兰组织发动冲击行动,部署兵力靠近黎巴嫩边境,引发对冲突升级的担忧。若局势进一步恶化,可能影响伊朗及其他产油国的原油出口能力,造成供应端紧张。市场对这一风险的敏感性明显增强,导致原油价格在避险资金推动下得到有力支撑。 炼油利润率的变化也是本轮油价上涨的重要原因之一。所谓“裂解价差”指的是原油与其产品如汽油和柴油之间的价格差异,该价差回升到两周高点,激励炼厂增加原油采购并提升产出。炼厂利润的改善促进了原油需求的增长,这对油价形成了持续的上行动力,体现出成品油需求的回暖迹象。

美国经济数据显示就业市场表现出较强韧性,尤其是每周初请失业金人数下降至近四个月低点,显示劳动市场走强,进一步鼓励了对经济发展的积极预期。同时,费城联储商业活动指数也超出市场预期,增强了投资者的信心。然而,住宅市场有所疲软,八月份现有住房销售下降至十个月低点,反映经济结构中依然存在不确定因素,预示能源需求复苏可能存在波动。 从供给面来看,利比亚的政治冲突导致其原油产量和出口显著减少。联合国主导的中央银行控制权争议未能取得突破,迫使东方政府对所有油田及出口设施宣布不可抗力,令该国原油出口量较本月初下降显著。利比亚供应的收紧在全球市场引发担忧,增加了油价的支撑力。

相较之下,欧洲地区的燃料需求则显得疲软。意大利和西班牙两大炼油公司宣布将降低加工量,反映欧洲炼油利润缩减及燃料需求不振的态势,这对油价形成一定压力。欧洲能源市场的低迷与全球其他地区的复苏形势形成对比,意味着油价走势存在地域性的差异化表现。 全球原油库存方面,油船储油量出现了下降,表明市场库存压力有所缓解。辅助数据显示,停泊超过七天未动用的原油船只储量减少,暗示市场对原油的即时需求在增加。这一趋势对于维持油价的强势提供了实际的供需支持。

此外,石油输出国组织OPEC+于9月初决定暂停原计划在10月和11月的日产量增加,出于对近期油价疲软和全球能源需求脆弱迹象的考虑。这一决定被市场解读为维护油价稳定的重要信号,限制供应扩张从而防止价格出现过度回落。 俄罗斯作为重要原油供应国,也对市场形成复杂影响。最新数据表明,俄罗斯原油出口量有所提升,短期内加大了全球供应压力,但其总产量略有减少且高于OPEC+的产量目标。俄罗斯产量和出口的微妙变化,因其对全球市场的广泛影响,一直是交易者关注的焦点。 美国能源信息管理局(EIA)的库存报告显示,美国原油和成品油库存均低于五年同期平均水平,尤其是蒸馏油库存缺口较大,这显示出供应面存在一定紧张格局,与前期增产纪录形成对比。

此外,美国活跃油井数量较过去一年持续下降,但近期有所回升,显示美国页岩油产能维持稳定,成为平衡全球市场的重要变量。 综合来看,当前原油市场受益于多重影响因素。风险偏好的回暖和地缘政治的紧张局势一方面推高油价,另一方面全球部分地区需求不均衡,供应端的波动性也使市场充满不确定性。未来,若中东冲突进一步加剧,国际油市供应风险将加大,促使价格进一步攀升。但若全球经济表现不及预期,能源需求恢复迟缓,油价可能面临调整压力。 投资者和业界需密切关注美联储货币政策动态、中东地缘政治演变、主要产油国供给政策调整及全球经济指标变化。

这些因素相互交织,共同决定原油价格的未来走向。科学研判并及时调整策略,有助于在波动的能源市场中把握先机,降低风险影响,实现稳健收益。 展望未来,随着全球经济逐步复苏,能源需求有望稳步提升,尤其是交通运输和工业领域的用油需求将持续增长。同时,地缘政治风险依然是市场波动的关键变量,任何突发事件都可能对油价造成显著冲击。因此,建立多元化的风险管理和投资布局显得尤为重要。 总体而言,风险情绪回暖和中东局势紧张共同塑造了当前坚实的油价支撑。

市场参与者应充分理解这些驱动因素,从宏观经济和地缘政治双重视角出发,合理评估油市未来趋势,把握市场机遇。面对复杂多变的国际形势,保持信息敏感性和应变能力,是在能源投资领域取得成功的关键保障。