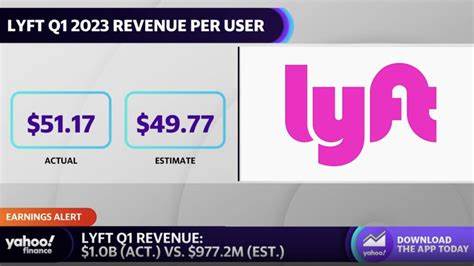

2025年八月,作为美国第二大网约车平台的Lyft公司,其股票表现令人瞩目,股价在一个月内强劲攀升了15%。这一涨幅吸引了广大投资者和市场分析师的关注。Lyft的崛起不仅仅是股市投机的结果,更隐藏着多方面的业务发展和市场环境变化。本文将深入解读Lyft股价上涨背后的核心驱动因素,帮助投资者更好地理解该公司未来的增长潜力。首先,Lyft发布的2025年第二季度财报成为市场反应的重要引擎。财报数据显示,公司实现了11%的收入增长,至15.9亿美元,虽稍低于市场预期的16.1亿美元,但表现依然稳健且超出多项指标预期。

尤其是毛预订额增长12%,达到45亿美元,表明用户对平台的需求依然强劲。此外,Lyft在活跃用户数量和乘车次数上均实现了大幅提升,展现出其市场渗透率和用户黏性的积极进展。令人关注的是,Lyft的盈利能力也在同步改善。调整后的息税折旧及摊销前利润(EBITDA)增长了26%,达到1.294亿美元,GAAP每股收益从0.01美元跳升至0.10美元,也远超市场预期的0.04美元。盈利指标的提升反映了Lyft在优化成本结构和提高运营效率方面取得的显著进展。其次,Lyft积极推出的创新产品和策略项目也为股价增长提供了坚实支撑。

Lyft Silver项目专注于老年人市场,通过满足这一细分群体的出行需求,取得了约80%的收入增长率,显示出公司在产品多样化和客户分层运营上的成功。与此同时,Lyft在自动驾驶和机器人出租车领域的布局逐渐展开,得到了市场和分析师的积极评价。机器人出租车的合作项目不仅是潜在的技术突破点,也预示着未来出行模式的变革,为公司带来长远的增长空间。另外,Lyft的欧洲扩张战略,中尤其中透过收购Free Now而获得了欧洲市场的首次重要曝光,对其业务多元化起到了关键作用。Free Now的加入预计将为Lyft带来新的用户资源和收入增长机会,同时增强其全球竞争力。第三,从宏观经济角度来看,美联储主席鲍威尔在八月22日的讲话释放了利好信号,暗示利率即将下调。

对于高成长性科技股和创新驱动的企业而言,利率下行往往意味着融资成本降低和资本流入增加,推动股价上涨。Lyft作为新经济板块的代表,其股票自然成为受益者之一。因此,市场普遍对未来政策环境持乐观态度,进一步推高了Lyft股价。从分析师的角度,多家机构在八月期间调升Lyft的评级。Roth Capital率先将其评级提升至"买入",特别强调了公司加速成长和盈利能力优化的积极信号。分析师还对Lyft第三季度业务保持强劲预期,预计毛预订额将同比增长13%至17%,骑行次数保持中双位数增长,调整后的EBITDA预计在1.25亿至1.45亿美元之间。

良好的业绩指导增加了市场的信心,驱动更多资金关注并买入该股。不可忽视的是,Lyft自成立以来一直面临激烈竞争,尤其是与行业巨头Uber的市场争夺。过去关于其市场份额稳定性和盈利能力的质疑不断存在。然而,近期数据和业绩显示Lyft不仅稳住了阵脚,还实现了盈利性提升,证明了其具备独特的市场定位和经营策略。公司对细分市场的深耕与创新产品的推广,为其打造了差异化竞争优势,帮助其在市场扩张中占据有利位置。展望未来,Lyft依然处于增长阶段,存在诸多潜在利好。

随着Free Now业务的持续整合和欧洲市场的逐步打开,公司新的增长引擎将蓄势待发。自动驾驶等前沿技术的发展也将可能带来颠覆性变革,提升运营效率,降低成本,增强用户体验。此外,消费者对网约车的需求日益增长,绿色出行政策推动及数字化转型趋势亦为Lyft营造有利的大环境。投资者应关注Lyft在持续提升盈利能力、扩大市场份额、以及技术创新方面的动作,这些将直接影响未来的股价表现。总的来看,Lyft在2025年八月的股价飙升并非偶然,而是公司基本面改善、战略布局得当与宏观政策利好多重因素共同作用的成果。通过稳健的业绩增长、创新的服务产品和积极的市场扩张,Lyft正在逐步向市场和投资者证明其长期价值。

未来,随着行业竞争格局的演变和技术革新的推进,Lyft有望继续巩固其市场地位,推动股东价值提升。对于投资者而言,全面理解Lyft背后的业务驱动力及市场环境,有助于在波动的股市中做出更加理性的决策。在当前经济和政策环境复杂多变的背景下,关注公司基本面和行业趋势,将是捕捉投资机会的关键。 。