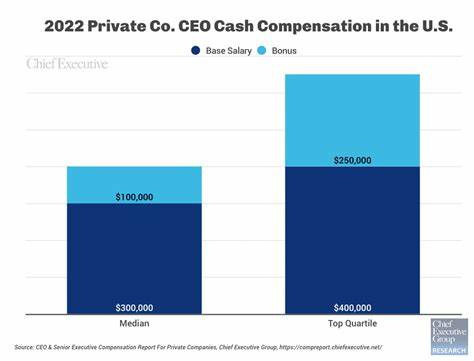

在2026年6月5日,货币市场账户(MMA)的利率仍然保持在较高水平,尽管联邦储备系统在2024年和2025年连续降息,但2026年迄今为止保持了利率稳定。这意味着存款利率,包括货币市场账户的利率,没有出现大幅上升。然而,与全国平均利率0.57%相比,顶级高收益货币市场账户仍然能够提供超过4%的APY回报,这使得它们成为短期储蓄和应急资金的理想选择。货币市场账户的利率差异非常显著,因此选择合适的账户至关重要。在线银行和信用合作社通常能够提供更高的利率,因为它们的运营成本较低,能够将节省的费用转化为更高的利息回报。例如,TotalBank在线货币市场存款账户提供4.01%的APY,但需要维持至少2,500美元的最低余额才能获得最高利率。

Brilliant Bank的Surge货币市场账户则提供4%的APY,最低余额要求为1,000美元。Zynlo货币市场账户和Redneck Bank的Mega货币市场账户分别提供3.9%和3.85%的APY,这些利率远高于全国平均水平。在线银行之所以能够提供更高的利率,主要是因为它们的运营成本较低。传统银行需要维持实体分行和员工,而在线银行通过数字化运营大幅降低了成本,从而能够将节省的费用转化为更高的利息回报。然而,在线银行并不是唯一能够提供高收益账户的机构。信用合作社作为非营利性金融合作组织,也以提供竞争力的利率和较少的费用而闻名。

许多信用合作社允许几乎任何人加入,因此即使没有特定的会员资格要求,也能够享受高收益账户的优势。货币市场账户适合那些希望在不锁定资金的情况下获得比普通储蓄账户更高利息的储户。它们通常提供比普通储蓄账户更高的利率,同时允许储户随时存取资金,这使得它们成为应急资金或短期储蓄的理想选择。此外,货币市场账户通常由FDIC保险保障,最高保障金额为每存款人每机构250,000美元,这使得它们比货币市场基金更安全,因为后者可能面临市场风险。然而,货币市场账户通常需要维持最低余额才能获得最高利率。如果储户无法维持最低余额,可能会面临费用或无法获得最高利率。

此外,虽然货币市场账户通常允许储户随时存取资金,但它们可能对每月的交易次数有所限制。如果储户需要频繁存取资金,这可能会成为一个考虑因素。在选择货币市场账户时,储户应该考虑以下几个因素。首先,比较不同机构的利率和最低余额要求。例如,TotalBank的4.01% APY需要2,500美元的最低余额,而Brilliant Bank的4% APY只需要1,000美元的最低余额。其次,考虑机构的可靠性和安全性。

在线银行和信用合作社通常由FDIC或NCUA保险保障,这使得它们比非保险机构更安全。最后,考虑账户的其他费用和限制,例如月费、交易限制和提款限制。除了货币市场账户,储户还可以考虑其他短期储蓄工具,例如高收益储蓄账户和定期存款(CD)。高收益储蓄账户通常提供与货币市场账户相似的利率,但可能没有交易限制。定期存款则提供固定的利率和期限,通常比货币市场账户提供更高的利率,但资金在期限内无法提前取出。因此,储户应该根据自己的储蓄目标和资金需求,选择最适合的储蓄工具。

在2026年6月5日,货币市场账户的利率仍然保持在较高水平,但整体趋势趋于稳定。这意味着储户应该尽早行动,以确保获得最高的利率回报。通过比较不同机构的利率、最低余额要求和其他条款,储户可以找到最适合自己的高收益货币市场账户。此外,储户还应该考虑其他短期储蓄工具,例如高收益储蓄账户和定期存款,以确保资金的安全性和流动性。在选择货币市场账户时,储户还应该考虑机构的客户服务和技术支持。在线银行和信用合作社通常提供24/7的在线客户服务和移动应用程序,这使得储户可以随时随地管理自己的账户。

此外,许多机构还提供教育资源和财务建议,帮助储户更好地管理自己的资金。因此,储户在选择货币市场账户时,不仅应该考虑利率和最低余额要求,还应该考虑机构的客户服务和技术支持。最后,储户还应该定期检查自己的货币市场账户,以确保它们仍然符合自己的储蓄目标和需求。由于利率和市场条件可能随时变化,储户应该定期比较不同机构的利率和条款,以确保获得最高的利率回报。此外,储户还应该考虑调整自己的储蓄策略,例如增加储蓄金额或选择不同的储蓄工具,以确保资金的安全性和增长潜力。在2026年6月5日,货币市场账户的利率仍然保持在较高水平,但整体趋势趋于稳定。

这意味着储户应该尽早行动,以确保获得最高的利率回报。通过比较不同机构的利率、最低余额要求和其他条款,储户可以找到最适合自己的高收益货币市场账户。此外,储户还应该考虑其他短期储蓄工具,例如高收益储蓄账户和定期存款,以确保资金的安全性和流动性。通过综合考虑利率、最低余额要求、机构的可靠性和客户服务,储户可以做出明智的储蓄决策,确保资金的安全性和增长潜力。 。