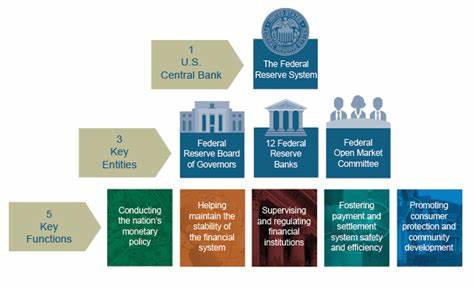

美联储,作为美国的中央银行,除了其备受关注的货币政策和利率调控功能外,在保护消费者权益方面也扮演着极为重要的角色。许多人对美联储的认识往往停留在其调整联邦基金利率、影响通胀和就业等宏观经济层面的行为,但实际上,美联储在维护消费者金融权益、促进金融公平透明方面的努力同样值得深入理解和关注。美联储成立于1913年,自成立以来,它不仅致力于稳定经济和货币市场,还通过多种机制来保障消费者在金融体系中的地位和权益。美联储的消费者保护工作主要涵盖规则制定与监管、金融机构的监督检查、消费者投诉处理体系、消费者金融行为研究以及社区经济发展项目等多个方面。规则制定是美联储消费者保护工作的基础。通过制定和实施多项重要金融法规,美联储确保金融机构在向消费者提供产品和服务时透明、规范。

比如,依据《真诚借贷法》(Truth in Lending Act)和《电子资金转移法》(Electronic Fund Transfer Act),金融机构必须清晰披露贷款和资金转移的相关条款、费用和利率信息,帮助消费者做出明智的金融决策。此外,美联储曾推出《平等信贷机会法规》(Regulation B),该法规实际执行《平等信贷机会法》(Equal Credit Opportunity Act),禁止贷款申请中的歧视行为,并要求贷款机构在拒绝贷款时提供具体理由,保障了消费者申请信贷时的公平和透明。美联储并非孤军奋战,在许多规则的制定与实施过程中,它与消费者金融保护局(CFPB)等其他联邦监管机构密切合作,形成合力,增强消费者保护的综合效应。除了规则制定,美联储还承担着监管和监督的职责,保障金融机构遵守法律法规,规范经营行为。其监管对象涵盖银行控股公司、州会员银行以及部分非银行金融企业。美联储通过定期的现场检查和非现场审查,评估这些机构的资本充足性、资产质量、管理水平、盈利能力、流动性以及对市场风险的敏感度等多个维度。

监管过程中,美联储不仅发现问题,还会督促相关机构制定改进计划,确保其符合监管要求,从而降低系统性经济风险,确保消费者资产安全。在消费者权益保护中,投诉处理机制亦是重要组成部分。美联储设立了专门的消费者投诉系统,方便公众对银行及金融机构的不当行为进行反映和举报。美联储工作人员会对收到的投诉进行审核和处理,对涉及的银行进行调查,确保其合规经营。如果投诉涉及的事项超出美联储管辖范围,还会及时将问题转交给相关部门,如消费者金融保护局。消费者投诉不仅帮助个体解决问题,更为美联储提供了重要的数据资源,用以识别系统性监管盲点和金融机构的普遍性违规模式,其调查结果定期向国会报告,提高监管透明度。

为了更好地理解和满足消费者需求,美联储还积极开展多项研究和数据分析工作。通过"家庭经济与决策调查"(Survey of Household Economics and Decisionmaking)等项目,美联储能深入掌握美国家庭尤其是经济弱势群体的收入、支出、负债、资产等金融状况。这些数据不仅为政策制定提供了科学依据,也为改进消费者保护措施提供了现实参考,从根本上提升了公众的金融福祉。在社区经济发展方面,美联储注重低收入及中等收入群体的金融服务和经济机会。社区咨询委员会(Community Advisory Council)汇聚了来自住房、小微企业、劳动市场等多个领域的专家,通过向美联储反馈不同社区的金融需求和挑战,推动制定更加包容和公平的金融政策。美联储还通过发布研究报告和举办相关活动,推动社区经济的稳定和繁荣,帮助提升弱势群体的经济自主能力,进而保护消费者的整体利益。

美联储的消费者保护工作虽然很多时候在公众视野之外进行,但其影响深远而具体。金融体系的透明、公正与安全离不开美联储的监管与守护。消费者通过美联储的投诉渠道能够表达诉求,金融机构则在规则约束下运作,整个金融市场因此更加健康稳定。简言之,美联储不仅是美国宏观经济的调节者,还是消费者权益的重要守护者。它通过多层面的努力,协助确保金融服务公平、透明,促进金融机构合规经营,维护消费者资金安全,促进社会经济的和谐发展。未来,随着金融科技的发展和金融市场的不断演变,美联储在消费者保护方面面临的挑战将更加多样化。

针对新兴支付技术、数字货币、互联网金融等领域的风险,美联储需持续完善监管框架,增强信息披露和风险防范能力,确保消费者权益在新时代背景下得到有效维护。总之,美联储的消费者保护职能是其综合管理体系中不可或缺的一环,关系到亿万美国人的切身利益。作为公众,我们应充分了解并利用好美联储提供的资源和渠道,增强金融意识,理性参与金融活动,共同推动构建更加公平、安全的金融环境。 。