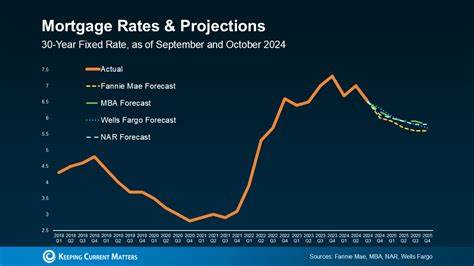

近年来,随着全球经济形势的复杂多变,抵押贷款利率成为广大购房者、投资者以及金融专业人士极为关注的焦点。抵押贷款利率的变化不仅影响个人置业计划,也直接关系到房地产市场的活跃度和经济的整体健康。面对未来五年,抵押贷款利率将呈现何种走势?购房者又该如何应对?本文将结合最新数据与权威预测,为您深入解析未来五年抵押贷款利率的可能趋势。 抵押贷款利率的基本构成及影响因素众所周知,抵押贷款利率主要由政府债券利率,尤其是10年期美国国债收益率所驱动。国债收益率反映了债券市场对经济前景、通胀预期以及货币政策的预期变化。贷款利率通常会在国债利率基础上加上一个"利差",该利差反映了贷款风险、市场供需和银行盈利情况等因素。

近年来,这一利差有所扩大,由前一十年平均的1.5%至2%,提升至近几年的2.5%左右,这意味着贷款利率的上升不仅受国债收益率驱动,市场风险情绪也扮演关键角色。 经济走势及政策预期为决定未来五年利率趋势的重要支撑点。多家经济机构预测,短期内利率或先小幅下调,以应对经济增长放缓的压力和潜在的金融不稳定风险。Deloitte全球经济研究中心的迈克尔·沃尔夫指出,尽管短期利率预计会有所下降,但长期利率将维持高位,具体预测10年期国债收益率将在4.1%以上,持续至2030年。与此类似,高盛预计长期国债利率2035年将升至4.5%,而国会预算办公室则预测2026年底国债收益率约为3.9%,2030年略降至3.8%。综合这些预测,未来五年国债利率整体将保持相对平稳,但仍高于过去十年低点水平。

在上述国债基准利率基础上,未来抵押贷款利率的走势需要加上利差调整。最新人工智能模型建议未来五年该利差将略微缩小至2.1%至2.3%,这基于历史数据的标准偏差和当前市场动态综合判断。因此,如果10年期国债收益率维持在4%左右,抵押贷款利率未来可能徘徊在6.1%至6.3%之间。这一高位利率水平对购房者来说意味着贷款成本仍将保持较高,购房决策需更趋谨慎且关注利率风险管理。 影响抵押贷款利率的关键变量还包括通胀预期、联邦储备货币政策走向以及经济意外事件。通胀持续处于高位时,市场利率通常上升以抑制泡沫和过快的经济扩张,但如果经济出现明显疲软或衰退,利率可能被迫大幅下调,以刺激投资和消费。

此外,货币政策在利率形成中扮演调控者角色,联储加息或降息行动直接影响市场利率水平。未来五年,货币政策灵活调整将成为常态,投资者需密切关注政策声明与经济数据发布。 从购房者视角看,当前及未来利率水平的高位运行意味着贷款成本加重,购房压力增大。于是,合理规划贷款结构变得尤为重要。固定利率贷款与可调整利率贷款的选择需结合个人财务状况和预期居住期限。若预计短期内易变利率升高,选择长周期固定利率贷款可规避利率上升风险;而若具备灵活还款能力且短期内搬家可能性大,则调整利率贷款可能节省资金。

此外,申请贷款时积极准备良好的信用记录,选择口碑和利率较优的贷款机构,也有助于获得比市场平均水平更低的利率。 房地产市场角度看,在利率持续高位的条件下,市场需求可能整体趋缓,房价上涨速度或将放缓,部分地区甚至可能出现调整。这对于购房者来说既是压力也是机会。高利率环境降低了借贷购买的竞争力,但也促使卖方降价以吸引买家。对于投资者而言,需关注区域经济基本面,优选具备增长潜力且人口流入稳定的地区,降低利率波动带来的风险影响。 综合多方观点,未来五年抵押贷款利率预计不会回落至历史低位如3%水平。

除非出现极端经济灾难,如严重衰退或全球流行病重燃,开展宽松货币政策,否则利率将保持高位震荡态势。购房者应树立合理预期,合理评估贷款比例和还款能力,提前规划资金安排。与此同时,维持对经济和金融市场动态的持续关注,积极获取最新信息,将有助于在未来复杂多变的利率环境中保持主动。 总之,未来五年抵押贷款利率将受到宏观经济走势、货币政策调整以及市场风险情绪的综合影响。以当前权威预测为基准,利率整体将维持在略高的位置,购房者与投资者须在作出贷款决策前,深刻理解利率变动影响及潜在风险。通过科学规划和灵活应变,既能有效管控贷款成本,又能抓住房地产投资的合适时机,最大化自身利益。

对每一位准备进入或深耕房地产市场的朋友而言,提前做好专业的市场分析与风险评估,是迎接未来五年利率挑战的重要保障。 。