在科技股蓬勃发展的浪潮中,美光科技(NASDAQ:MU)的股价近日大幅下跌,令人关注。这只曾在六月攀升至每股153美元的股票,现在已回落至91美元,跌幅接近41%。这种波动引发了市场的广泛讨论,投资者们纷纷在思考:这到底是个危机还是一次绝佳的买入机会? 为了更好地理解这一现象,我们必须深入分析美光科技在半导体行业中的地位。作为全球领先的存储产品制造商,美光在动态随机存取存储器(DRAM)和闪存市场占据显著份额,市场占有率约为26%。在与三星和SK海力士这两家韩国巨头的竞争中,美光位居第三。凭借这样的市场地位,美光在未来的增长潜力是不可小觑的。

回顾过去一年,美光的表现可以用波澜壮阔来形容。尽管去年由于供过于求,需求疲软,但公司在最近的2024财政第三季度中却超出了之前的销售、净收入和毛利率指导。这一季度的销售额达到了68.1亿美元,同比增长近82%。这样的成绩固然让投资者感到振奋,因为这表明美光在适应市场变化中展现了强大的韧性。 美光的产品线以DRAM和闪存著称,而这些产品正是当今最复杂的人工智能(AI)手机和个人电脑的核心组件。随着人工智能技术的飞速发展,对高性能存储产品的需求也在不断攀升。

美光的DRAM和NAND产品不仅供货给智能手机制造商,还深受数据中心客户的青睐。随着AI的崛起,这些数据中心对存储产品的需求无疑将推动美光的进一步增长。 事实上,市场对美光产品的需求正在逐步恢复。管理层预计,2024财年数据中心的收入将达到创纪录水平,2025年仍将保持增长。而在第三季度中,公司录得的毛利率为28%,预计未来将进一步提升。这意味着美光不仅能够在逆境中生存,还能在未来市场中获得更高的定价权,提升盈利能力。

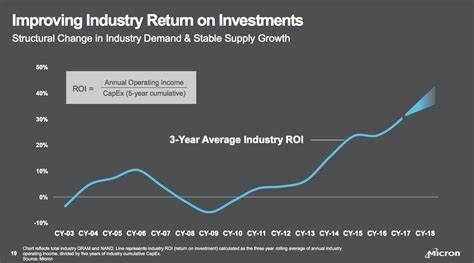

从行业前景来看,美光的竞争力和市场潜力都令人鼓舞。面对全球半导体市场的变化,美光不断提升其制造技术,与行业巨头进行竞争。通过加快先进技术节点在DRAM和NAND产品中的生产,美光有望进一步扩大市场份额。这样的战略布局显示出公司对于未来业务增长的信心。 除了产品和技术的优势外,美光还受益于供应链的改善和市场需求的回稳。随着消耗存储产品的需求升高,过去的供过于求问题正在逐步得到解决。

如今,许多分析师对美光的看法变得乐观,他们认为当前的股价水平反映了市场的过度悲观,从而给投资者创造了一个难得的买入机会。 在科技行业,尤其是半导体行业,价格波动是常态。然而,真正的投资机会往往在于如何在低谷时把握机会。从历史上看,许多科技股在经历了短期的股价下跌后,往往会迎来较长周期的上涨。对于美光这个具备市场领导地位的企业而言,当前的下跌可能只是一次短暂的调整,而非趋势的反转。 市场分析师也在不断重申美光的投资价值。

考虑到其在AI相关产品中的强劲需求、良好的财务表现和前景广阔的市场空间,很多人认为此时的美光是一笔值得投资的资产。大幅下调的股价为投资者提供了一个绝佳的入场时机,尤其是那些能够承受短期波动并寻求长期回报的投资者。 总之,美光科技的最近股价下跌虽引发市场担忧,但从长远来看,依然为投资者提供了一个买入的机会。凭借其在半导体行业的领导地位、持续增长的市场需求以及对未来的积极展望,美光有望在未来取得更显著的进展。因此,对于投资者而言,抓住此时的机遇,或许将带来丰厚的回报。随着市场的恢复和技术的进步,美光科技的未来仍然充满希望。

。