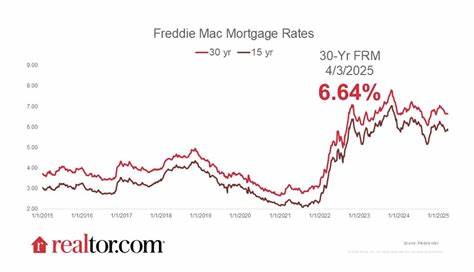

随着全球经济持续复苏,美国抵押贷款利率本周呈现出微幅回落的趋势,这一变化引起了购房者、房地产投资者以及金融分析人士的广泛关注。尽管利率的调整幅度有限,但却有助于缓解部分购房压力,并为市场注入新的活力。近期多项经济数据和政策信号也对利率产生了复杂影响,影响因素多样,本文将全面解析这些驱动力量及其对市场的潜在影响。 抵押贷款利率作为房地产市场的风向标,直接影响到借款成本和购房决策。自2022年以来,面对持续的通胀压力,美联储数次加息,抵押贷款利率随之攀升,曾一度达到多年未见的高位。这不仅抑制了部分购房需求,也导致许多购房者转向租赁市场,给房地产市场带来挑战。

然而,进入2024年,随着通胀有所缓解以及美联储政策逐渐趋于稳定,抵押贷款利率呈现出缓慢回落的态势。本周的小幅下调,反映出市场对未来经济走势和货币政策的预期调整。 当前抵押贷款利率微幅下降,主要受多方面因素推动。一方面,全球金融市场波动减小,资本市场相对稳定,投资者风险偏好有所回升,促使长期债券收益率小幅下行,直接带动抵押贷款利率下调。另一方面,美联储公开市场操作和政策声明传递出更为谨慎的态度,暗示未来加息步伐可能放缓。此外,部分经济指标显示增长压力增大,令投资者预期经济可能放缓,从而降低了利率水平。

对于普通购房者来说,这意味着贷款成本得到一定程度的缓解。在过去几个月内不断上升的月供压力有望得到缓和,购房负担稍有减轻。这对首次置业者尤为重要,许多人原本因利率高企望而却步,现在可能重新评估购房计划。尽管当前利率仍高于疫情前低点,但趋势向好为市场带来积极信号,购房者可结合个人财务状况考虑提前锁定较低利率。 投资者和房产开发商也对利率回落充满期待。融资成本下降有助于提升项目可行性和投资回报率,带动新项目启动。

同时,利率调整影响房屋价格的稳定性。尽管短期内房价受多重因素影响波动较大,但利率适度下调提供了一定支撑,防止市场过度冷却。长远来看,利率稳定有利于保持房地产市场的健康发展,减少剧烈波动风险。 然而,购房者和投资者也需警惕潜在的不确定性。全球经济环境仍然复杂多变,地缘政治风险、供应链问题以及通胀走势均可能再次影响利率走向。特别是如果未来出现新的经济刺激措施或通胀反弹,利率可能重新上扬。

此外,贷款机构的政策调整和信用审批标准亦会对贷款成本和可获得性产生影响。因此,建议购房者密切关注市场动态,合理规划融资策略,避免盲目跟风。 从政策层面来看,美联储的动向是影响抵押贷款利率的关键变量。当前联储官员们强调将保持货币政策灵活应对经济变化,既不会过度刺激经济,也不轻易放松通胀控制。市场普遍认为美联储在未来几个月内将保持观望,利率大幅波动的概率降低,这为贷款利率提供一定稳定基础。与此同时,政府对住房保障和信贷支持的政策也在逐步完善,推动实现更广泛的住房可负担性目标。

另一个值得关注的因素是住房市场供需关系。近年来由于新房建设受限和材料价格高企,市场供应一直相对紧张。抵押贷款利率变化虽影响需求侧,但长期供应不足仍是限制市场平衡的主要瓶颈。未来如果供应持续改善,将对利率变动产生综合影响,可能加速市场调整,更加推动价格稳定和成交量恢复。 总的来看,本周抵押贷款利率微幅下调是当前经济货币政策环境中合理且积极的表现。它不仅反映了市场对经济健康增长的期待,也为购房者和投资者释放了信号,提示合理把握贷款时机的重要性。

专家建议,购房者应结合自身购买能力和市场趋势,谨慎选择贷款产品和时机,避免短期内因市场波动产生过大风险。同时,金融机构也在适应新利率水平,优化贷款结构,提升服务体验,为客户提供多样化选择。 随着后续经济数据发布和政策调整,抵押贷款利率仍可能经历波动,但总体趋势趋于稳定。关注海外和国内经济环境,结合专业建议,将有助于购房者和投资者在复杂多变的市场环境下做出正确决策。坚持理性分析和科学规划,是抵御风险、实现资产保值增值的关键。未来几个月,抵押贷款利率的变化将继续牵动房地产市场和金融市场的神经,值得持续关注。

。