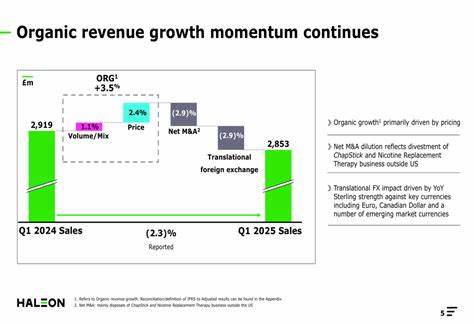

近期,全球消费健康领域重要企业Haleon宣布下调其有机收入指引,导致其股价出现明显下跌。作为一家在医药健康和消费品领域具备显著影响力的公司,Haleon此次调整不仅引起了市场的广泛关注,也引发了投资者对企业未来增长前景的担忧。本文将全面解析Haleon此次有机收入指引调整的具体内容,探讨导致这一决策的潜在因素,并结合行业趋势评估其对公司长远发展的影响。 首先,需要理解何谓有机收入。有机收入主要指排除并购、剥离和汇率等非经营性因素影响后,企业自身业务的实际收入增长。这一指标反映了企业核心业务的健康状况和增长潜力。

而Haleon下调有机收入指引,意味着公司预期核心业务在当前环境下的增速低于此前预期,这对于企业及投资者而言无疑是一个警示信号。 从宏观层面来看,Haleon所处的消费健康行业正面临多重挑战。全球经济增速放缓、供应链瓶颈持续存在、原材料成本上升以及通货膨胀压力加大,都对企业的盈利能力构成了考验。此外,随着消费者行为的变化,健康产品市场竞争愈发激烈,企业必须快速适应和创新才能保持竞争优势。 在具体因素上,Haleon的下调主要源于以下几个方面。其一,核心产品线销售未达预期,部分地区的市场表现受疫情影响或经济环境波动较大。

其二,供应链的不稳定导致交付延迟和成本增加,挤压了利润空间。其三,研发投入和市场拓展策略需调整,以应对新兴市场和数字化转型带来的挑战。 投资者对这一消息的反应相当敏感,Haleon股价在消息公布后明显承压,出现快速下跌。市场担忧公司的增长动力减弱,可能导致未来业绩不达标。此外,投资者也在重新评估Haleon相对于同行业竞争者的市场定位及其战略调整的有效性。 然而,从长远来看,Haleon仍具备较强的基本面优势。

公司拥有多元化的产品组合,覆盖多个细分市场,具备较高的品牌认知度和消费者忠诚度。加之公司积极推进数字化转型和全球扩张战略,正在努力应对当前挑战并寻找新的增长点。 此外,行业整体趋势显示,随着全球人口老龄化和健康意识提升,消费健康市场需求将继续增长。Haleon若能通过技术创新和精准的市场战略优化,未来仍有望实现稳健的发展。关键在于公司如何有效应对短期业绩压力,调整战略以适应变化的市场环境。 对于投资者而言,面对Haleon的业绩调整,应保持理性判断。

短期的股价波动固然存在不确定性,但认真分析企业基本面和行业趋势,可帮助判断其长期投资价值。建议关注公司后续的业绩发布和战略调整动态,同时结合自身风险承受能力做出合理投资决策。 综上所述,Haleon下调有机收入指引引发的股价下跌反映了市场对其短期增长预期的担忧,但公司的业务基础和行业前景仍具潜力。未来,Haleon能否借助创新和战略调整重塑增长动力,将成为其股价回稳和实现长期价值提升的关键因素。在全球消费健康领域持续竞争激烈的大环境下,企业需要灵活应变,抓住新机遇,以实现可持续发展。