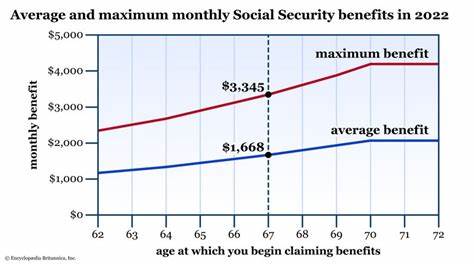

社会保障金一直是美国退休人员最主要的收入来源之一,但很多人对自己领取的社会保障金是否高于或低于同龄人并不清楚。了解自己的社会保障福利在平均水平中的位置,能够帮助退休人员更好地规划退休生活,做出更明智的财务决策。社会保障金的多少不仅受到退休年龄的影响,还与个人过去35年最高收入情况、领取时间等多个因素紧密相关。 社会保障管理局提供了不同年龄群体平均领取金额的最新数据,揭示了不同年龄段平均领取的社会保障金额程度。例如,62岁开始领取的人,平均月领取金额约为1377美元,而到了完整退休年龄后,其平均数值会有所增加,到了70岁推迟领取时,平均月领取金额则可达到2188美元。这一趋势说明,推迟申请社会保障福利确实能够带来更高的月度收入,因为推迟领取社会保障福利可以累积延迟退休积分,从而增加每个月的领取金额。

然而,尽管晚领取福利的金额更高,但绝大多数退休金领取者的社会保障金仍然远远不足以完全支撑退休后的生活支出。根据当前数据,平均社会保障金所带来的年收入通常低于3万美元,这显然无法满足大多数退休人员的全部开销。事实上,社会保障制度设计本身就是为了替代退休前收入大约40%的部分,而根据各类退休生活需求,80%到90%的收入替代率才更为理想和充足。 社会保障福利的计算基于个人过去35年中的最高工资收入,这意味着如果个人职业生涯中收入较高,领取的社会保障金相对也会更高。但这也有其局限性,由于社会保障福利采取了渐进式的计算方式,收入较低者比例替代相对更大,而高收入者尽管实际金额较大,但所替代的收入比例较小。这种设计意在兼顾不同收入群体的公平性,但对于希望高额退休收入的高收入者来说,社会保障金显得不足以独自维持退休生活品质。

此外,领取社会保障金的时间选择至关重要。早于法定全额退休年龄领取虽然可以提前获得收入支持,但月度领取金额会比全额退休年龄领取低,甚至可能面临长达数十年的收入损失。相反,推迟领取则意味着在退休金计算基础上获得调整,提高未来月度收益。如何在健康状况、生活需求和财务状况之间权衡领取时间,成为决定退休生活质量的关键一环。 社会保障金的重要性毋庸置疑,而了解自身福利与平均水平的对比,是每位即将或已经退休人士必须关注的内容。不同年龄段的平均数据为参考框架,帮助判断个人福利的竞争力和合理性。

若领取金额显著低于同龄人平均水平,可能意味着过去工作年限较短或收入偏低,因而在退休筹划中需要考虑额外的储蓄或投资补充。反之,若高于平均水平,也应继续评估未来生活成本和健康状况,确保延迟领取的收益最大化。 需要提醒的是,社会保障金本身并未将所有退休资金需求覆盖,养老金计划、个人储蓄、投资收益等都应成为补充来源。退休生活的多样化需求,要求退休人员不仅依靠社会保障金,更需多渠道筹措资金以保证生活质量的稳定和提升。通过合理规划个人财务,不断评估社会保障福利相较大多数人的位置,退休人生涯才能更加稳健和安心。 总之,无论自己的社会保障金是高于还是低于平均水平,了解这项重要收入来源的详细信息和计算规则,对于个人财务规划和未来生活质量有着深远的影响。

建议广大退休人员及预备退休人士积极利用社会保障管理局提供的工具和资源,定期核对自己的福利信息,结合自身职业和财务状况合理安排退休时间,制定切实可行的退休计划,保障退休生活的稳定与幸福。 。