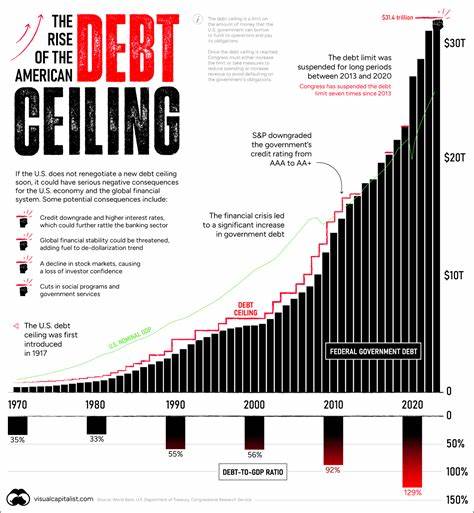

联邦债务上限作为美国财政政策的重要机制,长期以来在控制政府借贷规模和维护财政纪律中扮演关键角色。然而,随着经济形势的不断变化以及债务规模的持续扩大,越来越多的财政市场参与者和专家开始质疑这一制度的有效性。近日,美国财政主要经纪人——即美国财政部的主要国债承销商,在财政借款咨询委员会(TBAC)的季度会议纪要中提出,建议取消联邦债务上限制度,以降低债务服务成本、减少市场波动并保护美元的全球储备货币地位。这一观点迅速引起金融市场和政策制定层的广泛关注,也为未来美国财政政策改革打开新的讨论空间。联邦债务上限的设置原本是为了防止政府无节制地举债,但实际上,这一机制已经演变成周期性造成政治僵局和市场不确定性的导火索。每当债务接近上限时,财政部被迫采取一系列非常规现金管理措施,如延迟支付政府账单或减少短期国债发行,以避免触碰限额。

此类操作不仅增加了财政执行的复杂度,还导致短期政府债券利率的波动性增大,进而影响投资者信心和整体市场稳定。财政经纪人在TBAC会议中指出,债务上限不断抬高财政借贷成本,因为每次接近上限都会引发债券收益率的暂时飙升,使得美国政府未来支付利息的负担更重。更重要的是,频繁的债务上限争议给投资者带来不确定性,可能损害美元的国际储备货币地位。作为全球最大经济体,美国的信用评级和偿债能力是吸引国际资本的重要基础,任何可能引发违约风险的事情都会引发全球经济震荡。报告还强调,债务上限并未有效促进财政纪律,反而在许多场合成为政治博弈的工具。共和党议员经常借此施压,争取财政支出削减或者其他政策让步,导致延迟提升或延长债务上限,期间财政部不得不依赖“非常规”现金流管理方案,造成财政资金大幅波动。

这种不确定性不仅影响美国债券市场,也令国际投资者重新评估美国国债的安全属性。财政部近期宣布将在下一季度发行规模高达1250亿美元的国债新券,包括中长期债券,意在补充流动资金和维持财政运作。但受债务上限限制以及市场波动影响,财政部不得不精心安排债券发行计划,避免引发额外的市场压力。据国会预算办公室估计,如果债务上限不及时调整,财政部最迟可能在今年八月触及极限,若未能获得延期,或将引发历史性违约事件,给全球经济带来极大风险。相比之下,私人预测机构认为财政部的偿债能力可能会延续至九月中旬,但无论如何,这种潜在的违约风险已足以影响债券收益率走势,增加财政融资的难度。从长远来看,财政经纪人建议由国会授权财政部拥有更广泛的借款权限,以便灵活应对经济和财政需求,而非依赖机械化的债务上限制度。

此举不仅有助于降低债务服务成本,还能缓解债券市场的波动,稳定投资者信心。美国财政部长在确认听证会上表示,尽管债务上限问题复杂多面,但如果总统支持,财政部愿意配合国会推进废除债务上限的相关立法。其实,类似的建议在经济研究界并非首次提出。许多经济学家强调,债务上限的存在往往造成政府债务管理的不确定性,并未达到提升财政责任感的预期效果。相反,制度化的债务管理框架应聚焦于预算制定周期本身,通过合理的财政规划和预算管控来确保债务可持续,而非在债务上限的悬崖边缘进行政治妥协。美元作为世界储备货币的地位依赖于市场对美国财政健康和信用的信任。

债务上限引发的多次财政危机和违约恐慌,都会削弱这一信任,促使部分持有美元资产的国家和机构考虑分散风险,调整储备货币结构,长远来看可能影响美元的国际影响力。美国债务问题的复杂性不仅在于数额庞大,更在于债务上限制度所带来的周期性冲击。全面改革债务管理体系,废除债务上限,并赋予财政部更加灵活的权力,有助于稳定财政市场,提升政策执行效率。尽管此举可能面临政治阻力,但从防范金融风险和促进经济稳健发展的角度出发,改革意义重大。随着全球经济环境的不断变化和美国财政压力的加剧,关于是否取消联邦债务上限的谈论势必会成为未来美国财政政策的重要议题。财政经纪人的观点提供了切实可行的方向,政府和国会需要认真评估现行制度的利弊,探索更加科学合理的债务管理机制,以确保美国经济的长远健康和美元的全球领导地位。

在全球资本市场高度联动的当下,稳健透明的财政管理不仅关系到美国自身经济安全,更影响着全球投资者的信心和世界经济秩序的稳定。取消联邦债务上限或许不是万能钥匙,但它为优化国债发行和财政管理提供了珍贵契机,有助于打造更加健康和具备抗风险能力的金融体系。未来的政策走向和改革措施仍需关注各方利益平衡,推动财政透明化和责任制,确保美国财政可持续发展,实现经济增长与债务健康的有机统一。