2025年7月中旬,美国股市表现呈现复杂走势,受美国国债收益率上升的影响,主要股指表现出现分化,投资者情绪较为谨慎。标准普尔500指数基本持平,显示整体市场缺乏明确方向;与此同时,道琼斯工业平均指数则下跌超过0.5%,纳斯达克100指数则小幅上涨,体现出科技板块的相对坚韧。国债收益率方面,10年期美国国债收益率小幅上升近5个基点,30年期国债收益率重新突破5%关口,创下六周以来的新高。这一走势对资本市场产生了深远影响,投资者需要深入理解背后的经济信号及政策变化。近期市场对消费者物价指数(CPI)的关注度较高,6月份的核心CPI数据表现出温和上涨,月环比仅增长0.2%,稍低于预期的0.3%。这一数据在短期内提振了市场情绪,因通胀压力的缓解为美联储后续降息预期创造空间。

然而,年同比数据仍显示通胀略有抬头,核心CPI同比从5月份的2.8%升至6月的2.9%,表明价格压力并未完全消退。整体CPI月增率为0.3%,符合市场普遍预期,但同比涨幅从2.4%升至2.7%,显示经济运行中仍存在一定的通胀风险。投资者由此对美联储未来政策方向保持高度关注。目前市场对7月底的联邦公开市场委员会(FOMC)会议保持降息预期,不过降息概率较前一周略有下降,仅有3%的几率;而9月份可能降息25个基点的概率则由65%调整至58%。这反映出市场对美联储持续保持谨慎态度的预期,真实政策决策或将取决于接下来几个月的经济数据表现。美联储的货币政策调整不仅影响股票市场,还对债券收益率形成明显影响。

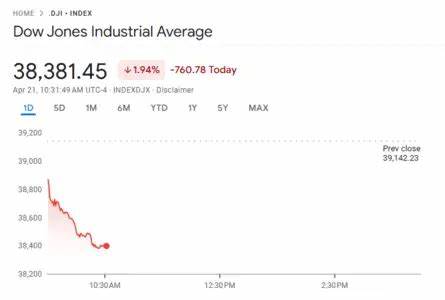

近期国债价格下跌,使得收益率走高,特别是长期债券收益率重回5%以上。这一变化呈现出投资者对未来经济增长预期以及通胀走势的再评估。债券收益率上升通常会提高融资成本,给企业盈利带来一定压力,从而影响股价表现。不同的行业及公司因其资金结构和市场定位不同,受到收益率波动的影响各异。就股市个股表现而言,蓝筹股中的制药巨头默克公司(Merck)和金融服务大型企业美国运通(American Express)表现不佳,拖累道琼斯指数整体走势。尽管如此,部分成长型和科技公司表现较为强劲,纳斯达克指数因此小幅上扬,体现出投资者在经济不确定环境中对创新型企业的青睐。

贸易谈判层面的积极进展也为市场注入了一定程度的信心。财政部长贝森特(Bessent)表示,美中贸易谈判进展顺利,相关谈判截止日期较为灵活,市场无需过度担忧即将到来的8月12日这一临界点。更为关键的是,特朗普政府决定向中国企业发放英伟达先进H20 GPU芯片的销售许可证,此举被视为双方合作意愿增强的积极信号。预计双方高层在8月份有望举行会面,进一步推动贸易协定的达成。上述贸易利好消息为投资者带来一定情绪改善,特别是在高科技领域,这有助于缓解因地缘政治紧张而带来的不确定性。尽管如此,经济数据中部分领域如关税带来的上行压力依然存在,中长期内可能影响价格水平和企业运营成本。

整体而言,美国经济正处于温和增长、通胀压力有所缓解但仍需警惕的状态。投资者在评估市场动向时应综合考虑宏观经济指标、货币政策预期以及全球贸易环境的变化。在这样的市场背景下,科学配置资产、精选优质股票并保持适度的风险控制显得尤为重要。未来几个月的经济数据和政策走向将成为左右资本市场波动的关键因素,其中联邦储备的利率决策及其声明内容尤为重要。债券收益率若继续上升,可能加剧股票市场的分化表现,尤其是对高估值科技股造成压力。另一方面,通胀缓和和贸易谈判的积极动态则为市场提供了支撑。

投资者应关注宏观经济的细微变化,结合企业基本面和行业趋势,做出合理的投资判断。同时,应留意全球宏观环境变化,如地缘政治风险和主要经济体政策调整,这些都可能对市场情绪和资金流向产生影响。总的来看,当前美国股市在国债收益率上行压力和温和通胀数据之间呈现出复杂行情。短期内市场波动性有可能加大,但从中长期视角看,随着政策逐步明晰、经济基本面企稳,市场有望恢复理性调整。投资者应保持耐心,关注核心资产的价值表现,合理调整资产配置,尤其是在利率波动频繁的大环境下优选稳健成长股及具备抗周期优势的行业龙头。