NFT贷款:独特资产的新兴融资方式 在数字资产蓬勃发展的今天,NFT(非同质化代币)以其独特性和稀缺性,成为了艺术品、音乐、游戏角色等多种数字商品的代表。与此同时,随着NFT市场的扩大,相关的金融服务也逐步出现。其中,NFT贷款作为一种新兴的融资方式,正在引起越来越多投资者和创作者的关注。本文将探讨什么是NFT贷款,以及它是如何运作的。 NFT贷款的概念与传统贷款有些相似,都是基于抵押品进行借贷。不过,与传统的抵押贷款不同,NFT贷款主要是以数字资产NFT作为抵押品。

这意味着借款人可以将其拥有的NFT抵押给贷款方,以换取法币或稳定币等现金流。这种创新的融资方式为NFT持有者提供了新的流动性方案,让他们能够在不出售资产的情况下获得所需资金。 那么,NFT贷款是如何运作的呢?通常,一笔NFT贷款的流程可以分为以下几个步骤: 首先,借款人需要选择一个支持NFT贷款的平台。这些平台通常是去中心化金融(DeFi)项目,提供借贷和抵押服务。常见的选择有Aave、MakerDAO等。在选择平台时,借款人应关注安全性、流动性及借款利率等因素。

其次,借款人需要将自己的NFT资产存入平台的智能合约中。这些NFT可以是任何种类的数字资产,包括艺术品、游戏道具等。在存入资产之后,平台会对NFT进行估值,以确定借款金额。通常,NFT的估值会受到市场需求和稀缺性的影响,因此在不同的平台上,NFT的贷款额度可能会有所不同。 一旦借款金额确定,借款人可以选择贷款的期限和利率。利率通常基于市场状况和借款人的信用等级等因素。

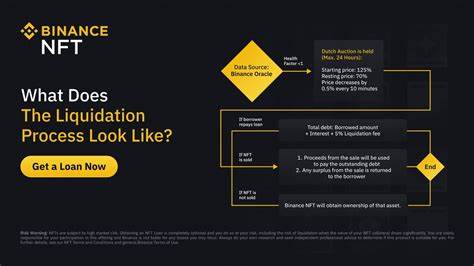

不同于传统的银行贷款,NFT贷款的利率通常较高,因为风险相对较大。借款人也需要在规定的时间内偿还本金和利息,以避免NFT被平台拍卖。 在贷款协议中,借款人需要明确还款的期限。若借款人未能按时还款,平台有权将抵押的NFT转售,以回收贷款人损失。这种机制不仅保护了贷款方的利益,也确保了借款人能够在一定时间内进行资金周转。因此,对于NFT贷款而言,借款人需要充分评估自己的还款能力,避免因还款压力而失去珍贵的数字资产。

与传统融资方式相比,NFT贷款带来了诸多优势。首先,NFT贷款可以为持有者提供流动性。许多NFT持有者不愿意出售自己的资产,而是希望借助贷款方式来获得现金流。这种方法允许用户在保留其数字资产的同时,也能解决短期资金需求。 其次,NFT贷款的门槛较低。传统银行贷款通常需要提供多种证明文件,且借款人的信用等级对借款能力影响较大。

而NFT贷款则主要依赖于抵押品本身的价值,这使得那些缺乏信用记录的人也有机会获得资金。此外,借款人在借款平台上操作时,只需通过数字钱包即可完成整个流程,方便高效。 然而,NFT贷款也面临着不小的挑战。随着市场的迅速发展,NFT的价值波动性极大,可能导致借款人因NFT价值下跌而面临追加抵押品的风险。此外,NFT市场还处于早期阶段,存在一定的不确定性和风险。加上较高的利率,借款人需要谨慎评估是否通过NFT贷款来获取资金。

值得注意的是,市场上也出现了一些新型的NFT贷款模式。例如,针对特定NFT的流动性池,它们允许用户通过共同抵押多种NFT来获取资金。这一创新方式不仅提高了流动性,还降低了持有者的风险。 综上所述,NFT贷款作为一种新兴的融资方式,为数字资产持有者提供了新的资金获取渠道。尽管其潜力巨大,但投资者也需谨慎操作,务必充分了解相关风险。在未来,随着NFT及区块链科技的不断发展,NFT贷款可能会迎来更广阔的市场空间,也将推动更多个体者和创作者在数字经济中实现自我价值。

随着技术的进步,可能会有更多创新的贷款产品应运而生,推动行业的进一步发展。 总之,NFT贷款不仅改变了传统的融资模式,也为数字资产的流动性和价值实现开拓了新篇章。在不断变化的市场中,保持对趋势的敏锐捕捉,将是每一位参与者成功的关键。