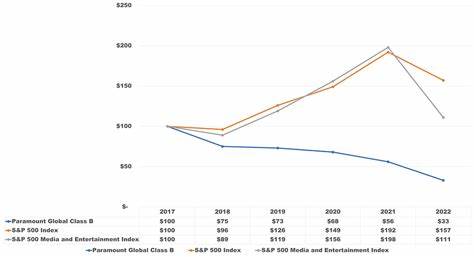

派拉蒙环球(Paramount Global)作为一家享誉全球的媒体和娱乐巨头,凭借旗下CBS、尼克儿童频道、MTV、派拉蒙影业以及Pluto TV等众多知名品牌,形成了多元化的内容生态系统。在不断竞争激烈的娱乐领域中,派拉蒙环球的股票表现如何,成为投资者和行业观察者关注的焦点。今天,我们将聚焦其近期股价走势及长期表现,结合行业内其他主要娱乐公司,深入探讨其在资本市场上的竞争力及未来发展潜力。 派拉蒙环球当前的市值约为82亿美元,定位于典型的中型股范畴,这让其在市场中既拥有一定的规模优势,也面临增长空间和波动性的双重挑战。其业务涵盖电视媒体、直面消费者服务以及电影娱乐三大板块,覆盖广泛的用户基础,力求在传统媒体与新兴流媒体领域双线发展。 从股价表现来看,派拉蒙环球的股票在过去三个月内上涨了3.4%,但这一涨幅相较于Invesco动态休闲娱乐ETF(PEJ)同期上涨的9.3%的表现,显得稍有逊色。

然而,观察半年期走势则显示,其股价上涨了17.2%,显著超过PEJ的6.2%,表明派拉蒙环球在中期内获得了较为稳健的增长。更长周期内,过去52周派拉蒙环球股价跃升近23%,几乎与PEJ的22.8%涨幅持平。 令人注意的是,自今年二月中旬以来,派拉蒙环球股票价格基本维持在其50日和200日移动平均线之上,显示出一定的技术支撑和市场信心。5月初发布的2025年第一季度财报引发股价短暂上涨2.2%,这一成绩得益于收入达到72亿美元和每股调整后收益0.29美元的良好财务表现。特别是直面消费者业务收入同比增长9%,突破20亿美元大关,同时电影娱乐板块销售额增至6.27亿美元,受到强劲的原创内容和影院后期发行推动。 此外,市场对派拉蒙环球即将推出的《碟中谍:终极审判》抱以厚望,以及预计今年上半年完成的价值80亿美元斯凯丹斯(Skydance)并购案,也大幅提升了投资者的信心。

尽管如此,竞争对手如Live Nation Entertainment(LYV)的表现则更加耀眼,2025年迄今股价上涨近12%,过去一年更暴涨60.6%。这反映出现场娱乐市场的火爆和投资者对该细分领域前景的极高期待。 股价相对行业表现的差距,使得分析师对派拉蒙环球采取了较为谨慎的态度。当前有23位分析师参与覆盖,对该股给出了“中度卖出”的共识评级,平均目标价为11.67美元,略低于当前股价。这种偏谨慎的评价源自对其增长速度和行业竞争的综合考量。 作为一家拥有丰富IP资源和多样化内容形式的公司,派拉蒙环球在流媒体领域发力的战略已见成效,其直面消费者业务收入持续增长证明市场认可度逐步提高。

然而,面对Netflix、迪士尼等更具壮大资源的竞争对手,以及新兴技术对用户观看习惯的影响,公司仍需在内容创新和用户体验上下更大工夫。 未来,派拉蒙环球能否借助新大片发行和并购整合,实现收入和盈利双增长,是其股价能否持续走高的关键所在。在全球娱乐市场数字化转型的大趋势下,积极拥抱新技术、优化内容生态系统,同时控制成本并提升盈利能力,将决定其在资本市场中的竞争地位。 中长期来看,派拉蒙环球股票表现出相对稳定的增长潜力,但投资者应关注行业整体形势变化、宏观经济波动以及内容原创能力的持续输出。此外,流媒体订阅用户的增长率及广告业务的变动也将是判断其业务表现的重要风向标。 综上所述,派拉蒙环球作为一家具备丰富品牌影响力、拥有多样收入来源的中型娱乐公司,在当前娱乐股队伍中表现尚可,部分时间段甚至优于行业平均水平,但面对部分同行的强劲表现,则仍需通过创新和战略调整来提升市场竞争力。

对于投资者而言,派拉蒙环球提供了一个兼具风险和机遇的投资标的,适合关注其财报及重要内容发布节点,结合市场走势调整持仓策略。随着全球内容消费的不断升级,派拉蒙环球未来的表现仍值得持续关注。