近期发布的两份关键通胀数据报告 - - 消费者物价指数(CPI)和生产者物价指数(PPI)引发了市场的广泛关注。数据显示,当前的通胀水平整体符合市场预期,显示出价格压力虽然存在,但并未超出可控范围,这为未来经济稳定发展带来一定积极信号。消费者物价指数年度增幅为2.9%,与市场预期一致,显示通胀率较去年大幅回落,远低于2022年高达9%的峰值水平。尽管如此,月度环比数据仍呈现一定小幅上涨,特别是核心通胀指标(剔除食品和能源)环比上涨0.3%,年化保持在3.1%。这一现象表明核心价格上涨压力依然存在,但总体幅度有限。运输服务和住房成本是近期推动通胀保持在较高水平的两个重要因素,两者的年度增幅均接近3.5%。

特别是住房成本的上涨,反映出高房贷利率和供应紧张对市场的持续影响。住房作为居民消费的刚性需求,其价格变动对整体物价水平具有较强的传导效应。生产者物价指数方面,最新数据表现更为乐观。8月份PPI最终需求环比下降0.4%,相比7月份0.9%的上升数据呈现明显改善。年化增幅由3.1%降至2.6%,表明制造业的成本压力有所缓解。生产者物价的下降预示着下游消费品价格的压力或将在未来逐步释放,从而对整体通胀趋势产生抑制作用。

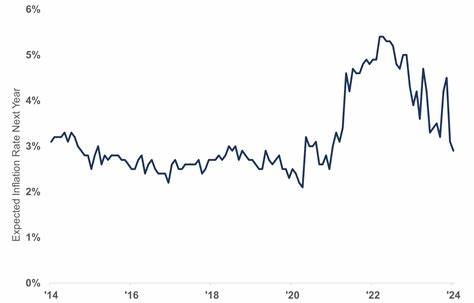

展望未来,分析师普遍认为通胀压力将在2026年进一步减弱。主要驱动力来自房地产市场的降温及能源价格的相对稳定。随着持续高企的抵押贷款利率抑制购房需求,住房市场预计将逐步冷却,相关价格压力有望得到释放。此外,当前油价维持在每桶63美元左右,远低于此前的90美元预期,这对能源成本构成明显利好。能源价格的稳定不仅减轻了生产环节的成本压力,也减少了家庭能源开支,有助于控制整体通胀水平。在货币政策方面,美联储维持较高利率的策略似乎奏效,通胀预期开始回落。

尽管短期内价格有所波动,但整体趋势显示出通胀压力正在逐步缓和,支持经济向更加健康的轨道发展。未来政策制定者仍需密切关注运输和住房领域价格变化,以避免基于局部价格上涨引发的整体通胀反弹风险。值得注意的是,全球经济环境的不确定性依旧存在,包括供应链波动、新兴市场经济体增长放缓以及地缘政治冲突等因素,均可能对通胀动态产生影响。因此,在保持货币政策灵活应对的同时,市场参与者也需警惕潜在的风险点。投资者在当前环境下应重点关注那些能够受益于通胀回落及经济稳健复苏的板块,包括高质量消费品、科技创新领域和能源价格稳定下的相关产业。同时,房地产市场的降温也提示投资者调整风险敞口,审慎评估相关资产的长期价值。

综上所述,最新通胀数据在整体上呈现积极信号,既反映了经济部分回归正常轨道,也提醒政策制定者和市场参与者对某些领域存在的价格压力保持关注。展望未来,随着住房市场调整和能源价格平稳,预计通胀水平将逐步趋于温和,这将为全球经济的稳定增长奠定坚实基础。保持对核心通胀指标的持续监测,灵活调整政策和投资策略,将是未来应对经济变化的重要方向。 。