随着全球半导体行业的迅速发展,作为核心环节之一的光罩制造企业备受市场关注。Photronics公司,作为美国领先的半导体光罩供应商,近年来凭借其技术实力和市场份额稳步提升,赢得了投资者的广泛关注。最新公布的2025财年第三季度财报显示,Photronics继续保持盈利状态,业绩表现合乎甚至超出市场预期,故多家知名券商和分析机构纷纷重申对其买入评级。Photronics的产品主要服务于集成电路和液晶显示板(FPD)领域,是众多芯片制造商和显示器企业的重要合作伙伴。此次财报数据显示,公司不仅保持了稳定的营收增长,还保证了良好的利润率水平。分析师指出,Photronics目前具备较强的市场竞争力和技术壁垒,能够在行业周期低谷中保持韧性,同时积极布局未来扩展计划,增强长期增长动力。

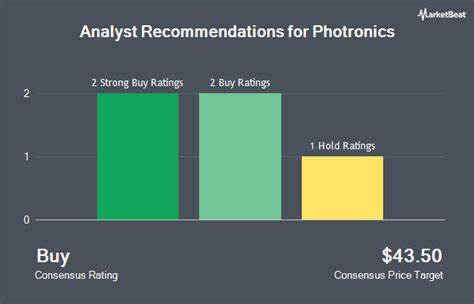

具体来看,DA Davidson在8月底重申了其对Photronics的买入评级,给予30美元的目标价,认为公司的盈利状态和扩张策略都展现出积极信号。公司未来两到三年将加大资本支出,进一步提升生产能力和技术创新,这一战略安排预计将为其未来营收和利润带来有力支持。Craig-Hallum同样于当月向投资者释放了积极信号,继续看好Photronics的业绩表现,并将目标价上调至36美元,反映出市场对其成长空间的认可。据公开数据显示,截至9月中旬,分析师对Photronics的共识评级为买入,预期其未来一年股价还将有超过30%的上涨空间,显示市场普遍看好其发展潜力。与此同时,虽然Photronics具备稳定投资价值,但部分市场观点认为相比某些人工智能相关股票,PLAB在增长速度和技术爆发力方面存在一定差距,因此投资者可根据自身风险偏好和投资策略进行综合考量。值得关注的是,全球半导体行业正面临新一轮技术迭代和地缘政治因素带来的机遇和挑战。

光罩制造作为芯片生产过程关键环节之一,其产品需求与芯片市场紧密相关。近年来,由于美中贸易摩擦和供应链重组,部分制造环节逐步回迁或寻找替代方案,这为像Photronics这样的专业光罩厂商带来了更多业务开拓机会。Photronics凭借其技术积累和定制能力,在满足客户复杂需求方面具备优势,有望借助行业周期的回暖实现业绩增长。同时,公司正在积极推动产能升级和新产品开发,通过资本投入强化核心竞争力。除了硬件制造,Photronics也在研发与智能制造、自动化检测相关的技术,力求提高生产效率与产品质量,以适应未来更为复杂的客户需求。市场对此普遍持乐观态度,认为这些举措将助力公司在激烈的行业竞争中占据有利地位。

此外,从投资角度观察,当前半导体及其配套产业链的复苏态势为相关公司带来良好的增长机遇。光罩市场因芯片工艺升级需求不断提升,对高精度和多样化产品的要求越来越高。Photronics作为行业老牌企业,凭借丰富经验和持续创新,有望在新一轮技术浪潮中获得市场份额提升。投资者关注的不仅是短期财务数据,更看重公司战略布局、产业链位置与行业发展趋势。Photronics的财报表明其经营稳健,盈利能力良好,资本开支计划明确,这些都增强了市场对其未来成长的信心。综合来看,Photronics未来的增长潜力主要来源于三个方面。

首先是技术创新,光罩制造技术的持续提升是支持公司业绩增长的基础。其次是产能扩展,公司资本支出的增加将提升产能与交付能力,满足客户多样化和大规模订单需求。最后是产业环境向好,全球半导体市场加速发展,供应链调整带来的机遇有助于公司扩大市场影响力。尽管市场环境复杂多变,Photronics凭借稳定的盈利能力和前瞻性的战略布局,持续赢得分析师的认可和买入评级。对于关注半导体行业及其相关板块投资者来说,Photronics无疑是值得重点研究的标的。未来,随着公司各项举措的逐步落地,预计其业绩有望实现稳步增长,股价表现也有潜力得到进一步提升。

总体而言,随着全球半导体产业的快速演进和技术持续升级,专业光罩制造商的市场价值将日益凸显。Photronics凭借优异的财务表现、积极扩张布局和坚实的行业地位,依然是半导体产业链中不可忽视的重要力量。投资者应密切关注公司后续的财务数据和业务进展,合理把握投资时机,以期分享行业发展成果带来的收益。 。