近日,美国股市经历了一个重要的转折时刻,标普500指数在一波企业财报浪潮及最新贸易动态的推动下,终于成功突破了之前的历史高点,填补了投资者对于未来市场走向的诸多期待。标普500指数收盘于6309.62点,虽涨幅不显著,却足以镌刻在历史的版图上,体现了市场的坚韧和乐观情绪。与此同时,纳斯达克综合指数和道琼斯工业平均指数则呈现出各自不同的发展重心,反映出市场内部的结构性变化和投资者的策略调整。美股近期表现呈现混合态势,纳斯达克指数小幅回落约0.4%,主要因为大型科技公司财报披露前的谨慎情绪升温;相较之下,道琼斯指数上涨了0.4%,显示出传统产业板块依然具有一定的稳定性和吸引力。此次行情的背后,既有企业财报的直接影响,也有国际贸易形势发展的重大作用。美国总统特朗普宣布与菲律宾达成新的贸易协定,成为当天促使市场回暖的重要催化剂,彼时市场正经历早盘下跌的磨砺,贸易利好消息无疑为投资者注入了强心剂。

新的协定将使菲律滨出口至美国的产品关税从计划中的20%降低至19%,这一调整虽看似幅度不大,却在当前复杂的贸易环境下释放出积极信号。美国与菲律宾加强贸易与军事实力合作的意向也暗示着更深层次的政策友好趋势,这或将带动相关产业链的价值重估。进入财报季,整体企业业绩呈现喜忧参半的局面。部分重点企业如通用汽车、菲利普莫里斯、雷神技术和洛克希德马丁财报表现低于市场预期,引发其股价下挫。特别是通用汽车披露季度核心利润暴跌逾32%,关税成本加剧对盈利的侵蚀达11亿美元,并且展望未来,该公司预计关税负担将更重,令市场对贸易政策持续不确定性感到担忧。反映了制造业和传统工业面临的压力,同时增强了投资者对经济增长放缓的警惕。

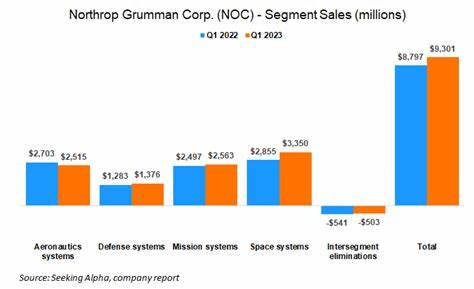

另一方面,尽管可口可乐公布的第二季度盈利和营收均超出分析师预期,彰显其稳定的市场需求和定价能力,但股价却出现下跌,主要因销售体量总体下滑显示出消费端潜在隐忧。此外,北方防务巨头诺斯罗普·格鲁曼受益于地缘政治紧张局势的推升,盈利暴涨,同时上调全年盈利预期,股票表现显著上涨。随后的市场焦点即将转向以“宏伟七巨头”为代表的科技巨擘,包括Alphabet及特斯拉等,投资者热切期待其第二季度财报的披露。当前,大盘科技股估值处于高位,市场对人工智能领域的炒作热度持续,但投资者渴望从财报中获得实实在在的业绩支撑,以确认炒作并非空中楼阁。与此同时,市场不可忽视的宏观变量是贸易摩擦的持续博弈。特朗普政府设立的8月1日关税调整截止日期临近,但核心谈判并未取得突破,印度方面的谈判基本陷入停滞,欧盟的谈判同样步履维艰。

相较而言,与中国的贸易沟通略显活跃,美国财政部长计划在斯德哥尔摩与中方官员会晤,探讨可能延长8月12日避免关税上调的期限,旨在为双方留出更多谈判空间。市场对贸易形势的敏感度极高,未来的进展或将直接影响美股的整体表现和投资者信心。科技领域,尤其是半导体行业同样引人注目。尽管芯片制造龙头英伟达近期股价连续三天下跌,有观点认为受到了来自韩国芯片制造商FuriosaAI的竞争压力。但英伟达今年以来累计涨幅仍超过24%,这主要得益于其人工智能芯片业务的恢复销售以及对多个人工智能初创企业的持续投资,显示出公司深耕AI生态系统的力度不减。零售业方面,亚马逊股票获得华尔街普遍看好,分析师纷纷调高其目标价,认为其云计算部门AWS收入强劲增长,Prime会员活动创纪录,以及利用生成式人工智能降低物流成本等因素将驱动业绩提升。

然而,亚马逊也面临劳动力管理挑战,内部裁员和有关残疾员工诉求的争议引发负面关注。另一边,令人瞩目的零售股Kohl’s受到散户投资者的狂热追捧,股价一度暴涨逾一倍,显示在社交媒体推动的短线交易热潮下,部分传统零售资产短期波动明显。金融科技方面,美国最大加密货币交易所Coinbase宣布与本地银行PNC达成战略合作,反映出加密货币与传统金融领域的融合趋势日益明显。稳定币发行商Circle则因联邦稳定币法规出台,股价连续下跌,投资者对其未来竞争力出现分歧。整体来看,美股当前处于复杂多变的环境中,贸易摩擦、财报表现与科技创新三者交织,市场依然保持一定弹性,但投资者需警惕潜在风险。经济数据显示,制造业情绪、消费数据等仍对投资者情绪有重要影响。

未来几周,伴随更多大型企业财报披露及贸易谈判进展,市场波动料将加剧,投资策略需更加审慎和灵活以应对不确定性。综上所述,标普500指数的持续攀升不仅映射出企业盈利能力和市场情绪的改善,也体现了全球贸易局势和技术进步带来的深远影响。在经济全球化和数字转型的双重驱动下,金融市场正朝着更加多元化和动态发展的方向演进。投资者应密切关注宏观政策调整、新兴技术应用以及国际贸易环保态势,才能在变幻莫测的市场中把握机遇,实现资产的稳健增值。未来几年,美股仍将是全球资本关注的焦点,其走势将牵动全球金融生态,影响企业发展和经济格局。因此,持续跟踪美股动态,对于各类投资主体而言显得尤为重要。

。