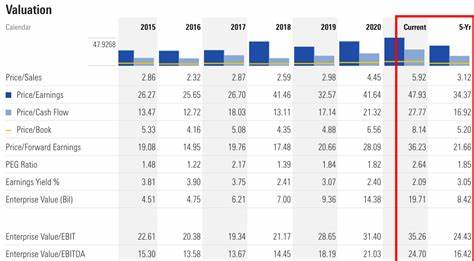

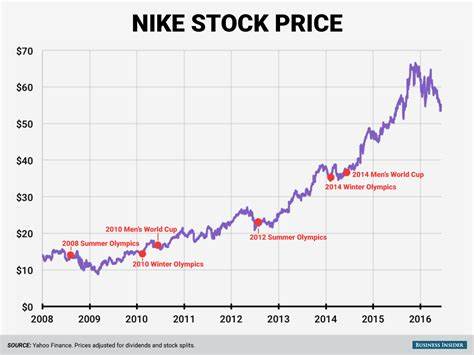

耐克(Nike)作为全球运动服饰行业的龙头企业,长期以来以其品牌影响力和创新能力赢得了市场和消费者的高度认可。然而,2025年迄今为止,耐克的股票表现显著下滑,年初至今(YTD)累计跌幅约达19.2%,成为道琼斯工业平均指数中表现较差的成分股之一。随着耐克即将在6月26日发布2025财年第四季度的财报,市场充满了不确定性和观望氛围,投资者纷纷猜测是否此时介入耐克股票是明智的逆向投资行为。耐克股票的低迷,背后既反映了行业挑战,也暴露出公司所面临的多重困难。本文将就耐克最新的业绩预期、市场现状以及未来的战略布局进行深度剖析,帮助投资者理性评估其价值和投资潜力,从而据此作出科学判断。近期耐克的业绩预期并不乐观。

根据市场共识,2025财年第四季度营收预计同比下降15.1%,降至107亿美元左右,符合此前公司于第三季度财报电话会议中提出的“中低两位数百分比营收下降”的指导预期。这一显著的销售收缩显示出耐克仍未能摆脱市场需求放缓和消费者行为变化带来的压力。此外,分析师们对耐克本财年的整体销售预计也十分谨慎,预计全年销售将比上一财年减少约1.4%,反映出市场环境依旧严峻,短期内难以实现业绩大幅增长。抗压的市场环境背后主因包括全球经济增长放缓、供应链不稳定以及竞争对手加剧的价格战等多重因素。虽然耐克采取了价格上调策略,并积极拓展销售渠道,如将部分产品引入亚马逊(Amazon)平台,希望借此推动销量回升,但其效果尚需进一步观察。另一方面,企业的盈利能力也受到较大挑战。

据公司预期,2025财年第四季度毛利率将出现400至500个基点的收缩,这是由于正在进行的业务重组和成本压力加剧所致。分析师预测,第四季度每股收益(EPS)将同比锐减89%,降至0.11美元;而整个财年的EPS预计将下滑12.1%,至1.88美元。这样的降幅反映出耐克在盈利端的压力同样严峻,投资者或需对公司未来盈利模式的调整保持关注。参考近期卖方分析师的目标价调整,可见市场对耐克股票的预期趋于谨慎。Truist Financial和Evercore ISI分别将目标价从82美元和97美元调整下调至73美元和75美元,其他投行如德意志银行、巴克莱、Needham和摩根士丹利亦纷纷调低目标价但维持买入评级,显示尽管业绩承压,市场仍看好耐克未来中长期价值。耐克股价的持续下滑使其目前交易价格仅为2021年11月历史高点的三分之一多,市值滑落至不足1000亿美元。

同时,股价的下跌推高了其股息收益率,目前约为2.6%,约为标准普尔500指数公司平均收益率的两倍。这一因素为耐克股票带来一定的价值吸引力,尤其对于关注收入稳定性的投资者。具体到投资策略层面,耐克当前面临的多项困难包含行业调整、宏观经济不确定性以及品牌转型等挑战,短期内业绩可能仍承压。然而,风险往往也蕴含机遇。耐克在运动服饰市场上的龙头地位、持续的产品创新能力和全球品牌影响力,使其在未来市场复苏时具备较强的竞争优势。尤其是在数字化营销、直销渠道拓展以及跨界合作方面的持续发力,或为其带来追加的增长动力。

此外,耐克调整价格策略并入驻电商巨头平台,显示公司在寻求市场份额增长和提升盈利能力方面动作频繁,这为未来营收改善埋下伏笔。综上所述,尽管耐克短期面临显著压力,市场情绪偏悲观,股价表现低迷,但凭借其行业地位和战略调整潜力,耐克确实具备成为逆向投资者关注的标的的可能。投资者如果能够承担一定风险,注重公司长期基本面和品牌价值,或可在财报发布前后寻找合适的入场时机。对专业投资者而言,密切关注耐克的最新销售数据、利润指引及管理层对业务前景的判断,将有助于判别其恢复势头的强弱。总体而言,在2025年6月26日财报公布前,耐克股票不仅是一只体现市场忧虑的低估值资产,也可能是逆向思维下值得深入研究的潜力股。通过审慎分析财报结果及后续市场反应,投资者方能捕捉耐克未来反弹的信号,从而在合适时机介入,实现较优的风险收益表现。

。