随着全球经济逐步恢复震荡,许多人开始关注2026年是否会迎来下一场严重的经济萧条。根据经济周期理论,历史上的美国经济往往呈现18年左右的周期波动,这一规律预示着2026年可能爆发一场深刻的经济危机。对于这一预测,许多经济学家、金融分析师以及媒体观察者都持怀疑态度,认为如此长远的预测充满不确定性。然而,早在1997年,经济学家弗雷德·福尔德瓦里(Fred Foldvary)就基于房地产周期成功预测了2008年的经济萧条,显示对房地产市场周期的深刻洞察具有重要参考价值。房地产市场以及土地价值的波动,似乎是经济衰退的前兆和根源。房地产市场的演变不仅受市场供需规律影响,更是政府政策干预的产物。

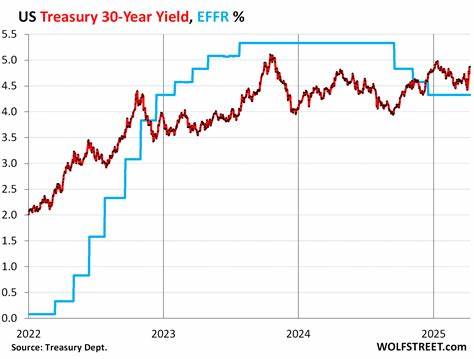

具体来说,政府通过各种补贴和税收政策,间接促使土地价格上涨,从而造成经济的周期性扭曲。这种补贴形式主要体现为货币政策和财政政策两个方面。一方面,央行通过扩张货币供应量降低利率,激励银行发放廉价贷款,这种廉价信贷刺激了房地产投资,推高了土地和房产的价格。然而,这种货币扩张往往不能持续,一旦央行收紧信贷,利率上升,之前基于廉价信贷的投资项目便因资金成本上升而停滞甚至破产,导致经济出现明显的回调。另一方面,政府的财政政策通过公共设施建设、基础设施投资等公共产品提高了特定区域的综合价值,使土地价格进一步上涨。然而,公共投资的资金主要来源于对劳动者和企业的税收,这种税收负担没有直接转嫁给土地所有者,从而形成了对房地产市场的隐性补贴。

美国现有的税收政策还为房地产所有者设立了诸多优惠,如资本利得税的豁免、房贷利息和物业税的税前抵扣、通过置换免缴税收等多种手段,使土地投机收益得以大幅提高,进一步加剧了房地产市场的泡沫风险。当土地价格大幅上涨超过实际使用需求时,投机行为趋于活跃,价格上涨被自我强化,最终形成不可持续的泡沫。高企的土地价格与利率水平使得正常经济扩张受阻,房地产相关行业就业锐减,经济陷入衰退期。历次经济大萧条均有类似根源,可见这种土地价值的周期性波动是美国经济中的结构性问题。观察当前的市场情况,人口增长与旧住房拆除逐步减少了先前房地产建设过剩带来的库存空置,租金和土地价格呈现逐渐上涨趋势,营造了新的房地产泡沫形成条件。预计这轮泡沫在2024年前后达到顶峰,随后或将触发新一轮经济萧条。

除国内因素外,外部冲击同样可能对周期时间产生影响。欧洲主权债务危机、地区冲突等不稳定因素均可能在未来数年内引发市场波动。然而,根本性问题依然是美国长期以来未能根本调整财政及货币政策,尤其是每年持续的千亿美元级别财政赤字,导致国家债务水平快速攀升。一旦债务规模达到不可持续的程度,投资者对美国国债的信心将下降,使得在金融危机时期政府难以借贷救助金融体系,进而加剧经济动荡。公众与政策制定者文化上普遍对现行政策存有依赖与惰性,缺乏足够警觉,导致提前预警难以获得有效响应。早期对2008年房地产崩盘的警示曾被广泛忽视,2026年的警告面临类似风险。

若不采取主动改革措施,诸如实施土地价值税、减少惠及地产的税收优惠、强化财政纪律等,未来的经济萧条或将比2008年更加严重。从长远看,经济发展必须回归对土地及资本合理定价,矫正政策对市场的过度干预,实现资源配置的有效性和经济体系的可持续性。科技进步仍是经济扩展的重要动力,电子信息、生物技术以及能源开发领域不断创新与突破,为经济注入活力。但在金融结构未调整的背景下,这些进步难以完全抵消房地产泡沫与债务风险带来的负面影响。展望未来,公众需增强对经济周期及房地产市场风险的认知,推动政策透明化与合理化,减少投机行为带来的系统性风险。只有如此,才能避免陷入又一次深重的经济危机,保障社会稳定与经济的健康长远发展。

根植于历史周期的经济规律并非不可违背,唯有政策精准调整与全民共识才能打破宿命,实现真正的经济复苏与繁荣。 。