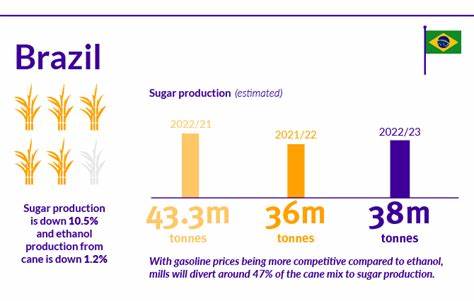

近期,全球糖市场出现了显著波动,糖价在经历了一段时间的上涨后,因巴西糖产量的增长而出现回落。巴西作为全球最大的糖生产国和出口国,其中南部地区的糖产量变化对国际市场价格有着举足轻重的影响。2025年8月,巴西统一糖业协会(Unica)公布的数据显示,该国中南部地区8月上半月糖产量同比增长16%,达到361.5万吨,这一数据远高于去年同期的水平。此外,该地区糖厂用于生产糖的甘蔗压榨比例也从去年同期的49.15%上升到了55%。这些积极信号使得早盘糖价一度冲高,但随着市场消化产量数据,糖价随后回吐早期涨幅。虽然今年前八个月巴西中南部累计糖产量同比仍下降了4.7%,但当前的产量回升足以抑制糖价进一步上涨。

与此同时,全球糖市场的供需格局也在悄然发生变化。国际糖组织(ISO)发布的最新预测显示,2025/26年度全球糖将继续出现短缺,缺口约为23.1万吨,虽较2024/25年度的488万吨大幅缩小,但这已是连续第六个年度出现供应不足。该组织预计2025/26年全球糖产量将增长3.3%,达到1.806亿吨,而消费量则略增0.3%,达1.808亿吨。由此可见,糖市整体仍处于供小于求的紧张态势。然而,巴西的生产恢复势头及印度可能放开出口限制的消息无疑给高糖价蒙上阴影。巴西国家粮食供应公司(Conab)近期调低了对2025/26年巴西糖产量的预期,从前期的4590万吨下调至4450万吨,降幅约3.1%。

此前,由于干旱和高温影响,2024/25年度的糖产量同比下降了3.4%,但近期更佳的气象条件及甘蔗生长态势促进了产量回升。这种反复波动使得市场对巴西糖产量的预期充满不确定性,从而加大了价格的波动性。另外,印度糖产量的增长和政策松动也成为市场关注焦点。印度气象局发布的最新数据显示,2025年季风降雨量较正常水平超出2%,达到650.3毫米,有利于甘蔗生长。印度糖业和生物能源制造商协会也计划申请允许出口约200万吨糖,以利用丰产带来的供应过剩。作为全球第二大糖生产国,印度的出口增加预期无疑将加剧国际市场的供应压力,特别是在其他主产国产量增加的背景下,整体糖价面临下行风险。

价格方面,纽约糖期货和伦敦白糖期货价格均出现了从早盘涨势转为下跌的态势。美国10月份交付的纽约原糖期货价格下跌0.67%,伦敦白糖期货价格微跌0.02%。这些价格变化反映了市场对产量数据与供需前景的综合反应。行业分析师指出,巴西糖厂目前正加紧压榨甘蔗以生产更多糖而非乙醇,特别是在甘蔗品质因干燥气候而改善的背景下,生产重点的调整也助推了糖产量增加。此举不仅影响了巴西国内市场,也对全球糖市供应产生连锁影响。展望未来,糖市的发展依然充满变数。

气候因素持续影响着甘蔗的产量和品质,政策变化则直接左右出口流向和市场供给。随着全球对糖消费的持续增长和健康饮食趋势的兴起,糖价的走势将受到多重力量的共同作用。投资者和市场参与者需密切关注巴西和印度等主要产糖国的生产动态以及国际糖组织的供需预测,以更好地把握市场机遇。总体而言,尽管全球糖市场供需矛盾依旧存在,但巴西产量回升和印度潜在出口增加的消息对价格形成明显压力,导致糖价擦除早期涨幅并转为下跌。未来糖价走向将更多地依赖气候条件、政策调整及全球市场需求的互动变化。随着全球糖产量和消费量呈现微幅增长,市场在稳步发展的同时,也迎来了需要密切关注的挑战和机遇。

。