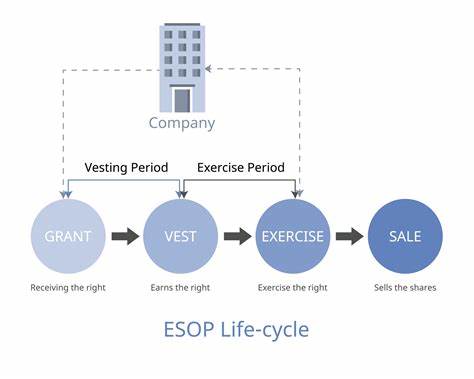

员工持股计划(Employee Stock Ownership Plan,简称ESOP)已经成为创业公司吸引和留住核心人才的重要手段。通过授予股票期权,员工不仅能够分享企业成长的红利,更能增强对公司的归属感和长期承诺。然而,员工持股计划的归属期(vesting period)结束后,员工会面临怎样的局面?对个人职业发展和财务管理意味着什么?创业公司又该如何平衡激励与流动性?本文将围绕这些问题进行深入剖析,帮助读者全面理解ESOP归属期结束后的多重影响与应对之道。首先,明确什么是ESOP的归属期。归属期通常指员工从首次授予期权到获得完全行使权利的时间段,常见时长为四年,有的公司采用分年度或分阶段归属方式。归属期结束,意味着员工已经完全获得股票期权的所有权,可以选择行权,将期权变为公司实际持股。

归属期结束,对于员工最大的意义在于获得了明确且可操作的资产。此时,员工可以选择行使股票期权,从而拥有实际股份,享受企业未来利润增长带来的红利。对于创业公司而言,这代表着员工的股权激励计划达到了阶段性的成果,员工与企业利益高度绑定。然而,归属期结束并不代表一切圆满。在行使期权后,员工需要支付行权价,如果是初创期权价格可能较低,但若公司尚未公开上市,股份流动性受限,意味着员工手中持有的是“纸面财富”。在无二级市场或退出机制之前,这些股份很难变现,只能期待公司未来的IPO、被收购等事件带来收益。

但创业公司的不确定性极大,存在企业价值波动或失败的风险,员工持股的实际价值存在波动。此外,初始授予的ESOP数量往往高于后续的“续期”或“刷新”股票期权。因此,归属期结束后,员工面对的薪酬结构和未来的激励可能大幅减少,直接影响员工的总收入预期。这在创业高速发展阶段尤为明显,先期大份额股票期权一旦归属,接下来员工很难获得相同规模的权益激励。为了弥补这部分差距,员工往往需要考虑职业跳槽,到其他企业获得更多的薪资或期权激励。在实际操作中,不少员工选择在第一轮期权归属后离开公司,追求更高的薪资与激励机会,这也造成了创业公司人才流失的隐忧。

公司对此普遍采取续期授予、绩效考核、限制性股票单位(RSU)等多样化激励手段,尝试提高员工留存率和激励效果。另外,财务和税务方面的因素同样不容忽视。行使期权往往涉及较大的现金支出及潜在的税费负担。员工需要根据个人现金流和税务规划谨慎决定行权时机。在某些国家和地区,行权产生的所得需要缴纳个人所得税,若公司估值较高,税务压力显著。缺乏合理规划,员工即使获得股份也可能因税费压力而陷入财务困境。

从创业公司角度来看,ESOP归属期结束后,如何设计后续激励体系成为管理层重要课题。一方面要激励核心骨干继续为公司贡献力量,另一方面又要控制股权稀释、防止过度分散股权结构。合理的股票期权续期、设计符合企业发展阶段的激励政策、安排合理的行权窗口以及保持内部透明的沟通,都是企业成功留住人才的关键。对于员工而言,理解ESOP归属期结束后的局限性和风险至关重要。毕竟,持有创业公司股票的核心假设是企业能够实现高速成长甚至成功上市,这并非必然结果。因此,员工要综合考虑自身职业发展,权衡是坚持留在现有岗位等待价值提升,还是跳槽追求即时收入和新的激励机会。

同时,加强个人财务规划,结合专业税务建议,合理安排期权行权与套现,规避因税务或资金压力产生的风险。值得一提的是,随着创业生态和资本市场的成熟,越来越多公司开始设计灵活多样的回购机制、二级市场流通渠道等,提升员工持股期权的流动性。这些创新措施有效缓解了员工面临的持股“锁仓”困境,增强了长期合作的吸引力。总结来看,员工持股计划归属期一旦结束,员工在获得实际股权的同时,也迎来了多重挑战。行权决策牵涉财务能力、税务考虑及未来职业规划。创业公司需完善激励机制、规划后续股权安排,提升员工满意度和公司稳定性。

对员工而言,深入理解企业价值和持股期权本质,科学规划资金和职业路径,才能真正分享创业红利,实现个人财务自由。员工持股计划归属期的结束并非终点,而是开启新阶段的关键时刻。无论是创业公司还是员工个体,都需对这段过渡期作出周密准备和积极调整,以应对复杂多变的市场环境,实现双赢发展。深入认识“归属期后的世界”,才能在创业浪潮中抢占先机,迈向理想未来。