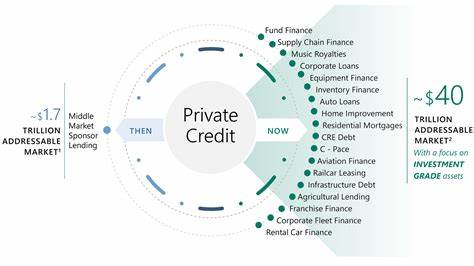

私募信贷,尤其是资产支持融资(Asset-Backed Finance,简称ABF),正迅速成为全球金融市场增长最快的领域之一。根据相关数据,全球资产支持融资市场规模已超过6.1万亿美元,而行业巨头阿波罗全球管理公司更将潜在机会市场估值提升至20万亿美元。尽管市场庞大且增长迅猛,私募信贷行业依然面临因传统操作方法带来的诸多低效问题,这在一定程度上限制了其进一步扩展和普及。行业中依赖传统电子表格和手工流程管理的现状导致中后台部门臃肿,资金利用率低下,整个融资成本高达30%的溢价。可以说,如今的私募信贷行业还处于信息技术相对滞后的状态,就像是在2025年还用便利贴计时,等待长达两周才能拿到账款一样,显然这已不符合现代金融运作的需求。私募信贷与企业信贷的区别在于,其依托于基础资产的合同现金流,如先买后付(BNPL)贷款、供应链应收账款、小企业融资等。

这种复杂性使得各大基金管理者如阿波罗、黑石等不得不为贷款发起方量身定制专属融资安排。贷款发起方每月可处理数千个贷款请求,但资金调用通常只能在每周左右的频率进行,导致大量资本闲置。闲置资金不仅抑制了投资回报,同时贷款发起方也不得不利用昂贵的自有资金进行资金桥接,进一步增加整体成本。传统管理模式还需要庞大的运营团队来监督贷款契约、核实抵押品,及管理资金分配的支付流程。这种以人工为主导的流程耗时长、易出错、高成本,造成产业链条效率低下。随着区块链技术与可编程货币的兴起,这一状况正迎来根本性的变革。

基于链上的基础设施不仅带来了更透明和高效的操作流程,更赋予了"钱"新的定义 - - 可编程的货币。创新的私募信贷平台通过智能合约优化信贷生命周期的每一步,包括贷款发起、资金划拨、合规检查和还款执行。通过将信贷设施进行数字化代币化,管理者能够实现自动化核验与实时合规执法,从而极大降低人工操作和潜在错误。与此相辅相成的是可编程稳定币的使用,资金的支付和结算过程实现即时到账,摒弃了传统资金沉淀带来的收益侵蚀。诸如Fence和Intain等链上平台已经证明将贷款发起、报告及资金支付自动化完全可行,并且能显著提升资金周转效率。这一创新不仅帮助金融巨头减少冗余运营,使得小型基金、初创管理机构和家族办公室能够无需大量人力就能进入此领域,更有助于打破市场高门槛,将私募信贷市场推向更广泛的普惠金融方向。

未来,依赖传统手工流程和传统金融网络的管理者若不拥抱链上技术,将面临失去市场竞争力的风险。链上基础设施的应用使得整个产业链条更加透明和容易监控,风险管理也变得更加精准和实时。尤其是在当前加密货币市场重新焕发活力,稳定币发行备受关注的大环境下,资产支持融资正成为区块链技术落地的重要应用场景。通过结合链上智能合约和稳定币支付,私募信贷能够实现更快速、低成本且规模可扩展的融资,满足来自中小企业乃至个人消费者的多样化资金需求。同时,这类技术改造还促进了资金的流动性与透明度,提升了投资者信心与市场活跃度。展望未来,链上私募信贷有望成为金融数字化转型的亮点,推动整个产业链由信息孤岛走向协同可视。

随着更多创新平台和项目加入,市场生态将进一步健全,投资机会变得更为丰富。对于金融市场监管层面,通过链上数据的可追溯性,有助于制定更科学合理的监管政策,降低系统性风险。此外,投资者也能基于链上数据做出更加精准的风险判断,实现财富的稳健增值。总之,借助区块链和可编程货币,私募信贷特别是资产支持融资正在从根本上升级为更加高效、透明和开放的金融服务模式。这不仅推动了现有市场的优化,更有潜力打破传统金融的壁垒,促成更广泛的金融普惠。各方参与者应积极拥抱这一变革,利用链上技术打造未来金融的智能引擎。

随着行业不断发展,链上私募信贷的创新成果将持续为全球投资者与融资方创造价值,书写金融科技赋能传统产业的崭新篇章。 。