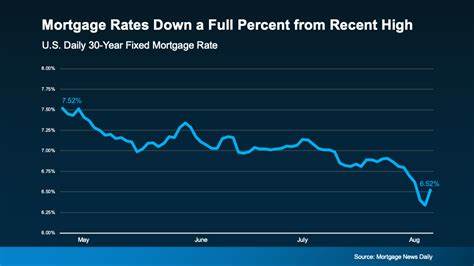

随着全球经济格局的不断变化,房贷利率的走势成为了社会广泛关注的焦点。近年来,房贷利率经历了快速的上涨,使得购房成本增加,许多人都期盼看到利率下调的信号。然而,房贷利率是否会如愿以偿地回落?近期虽出现微幅下降,但能否演变为持续性趋势?这些问题值得深入探讨。 现阶段,30年期固定利率房贷的利率维持在6.7%左右,较前期仅有小幅波动。这种稳定但仍在较高水准的利率环境,与经济发展、通胀预期及联邦储备的货币政策密切相关。2025年内,联邦储备采取的稳健货币政策,尤其是暂停加息以及未大幅降息,都使得房贷利率难以明显回落。

从联邦储备的角度来看,联邦基金利率维持在高位,目的是控制通胀压力,避免经济过热。尽管有减息的可能性存在,但普遍预期短期内不会发生显著的政策转变。由于房贷利率虽与联邦基金利率不直接挂钩,但两者走势往往相互影响,联邦基金利率保持高位便难以推动房贷利率下降。 另外,10年期国债收益率作为衡量长期利率走势的重要指标,其变化对房贷利率影响深远。目前该利率处于4.3%左右,比去年略有上升,这也限制了房贷利率的大幅下滑。借贷机构为了覆盖风险和运营成本,普遍在国债收益率基础上加收一定的风险溢价,导致实际贷款利率维持在较高水平。

购房者关注的问题往往是:是否应等待房贷利率进一步下降再购房?事实上,利率只是买房成本的部分因素。目前房价依然高企,受供需关系影响明显,尤其是经济活跃地区,房源短缺现象普遍,推高了房价。即使利率下降,房价若持续上涨,也可能抵消利率改变带来的购房优势。 此外,市场趋势显示,经济可能面临轻微的衰退风险。在经济衰退期间,通常利率会有所降低以刺激消费和投资,但这也会引发更多买家的涌入,进一步加大对有限房源的竞争,可能导致房价反而坚挺或上升。因此,等待利率下降和房价同步回落的理想状态出现,实际可能性较低。

不少专家建议,购房者应根据自身经济条件和需求做出决策,而不是过度依赖利率走势的预测。建立稳固的财务基础,积累合理的首付款,关注贷款费用和其他相关成本,寻找性价比较高的房源才是更加务实的做法。同时,考虑灵活的贷款方案,比如15年期贷款或者利率买断选项,也能在一定程度上减轻后续财务压力。 在实际操作层面,购房者还可以通过拓展购房视野来降低购房成本。探索那些较少被关注的社区或郊区,虽然通勤时间增加,但往往能获得更为宽广的住房选择和较低的价格。买入需要修缮的房屋也是一种可行策略,利用特定贷款工具把装修费用合并,逐步提升物业价值。

当前市场中,房贷的微幅下降或许是一次短暂的波动,尚不足以作为利率将长期回落的信号。金融市场充满变数,联邦储备的决策和宏观经济走势都将直接影响未来房贷利率的走向。购房者应持续关注相关政策和市场动态,保持理性,结合自身情况做出最佳选择。 总结来看,房贷利率在短期内难以出现大幅回落,购房者宜关注整体财务规划和购房策略,而非仅凭利率变化左右决策。当前小幅下降的利率波动或许只是市场调整的一部分,未来能否形成持续下降趋势,还需观察更宽泛的经济信号和政策变化。保持主动出击的心态,灵活运用各种购房资源,才能在高利率环境下实现理想的购房目标。

。