当谈到社会保障(Social Security)福利时,人们通常首先想到的是基于自身缴费记录的退休金。然而,配偶福利同样是常被忽视但极具价值的部分。特别是对于离婚人士来说,社保系统中的一项规则往往带来意想不到的优势:在多种情况下,离婚配偶可以在不影响前配偶待遇的前提下,独立申请并领取基于前配偶记录的配偶福利。了解这些规则、计算方法和申领时机,对退休收入和长期财务稳定性有直接影响。 认识配偶福利的基本框架 社会保障的配偶福利旨在为收入较低的配偶提供额外支持,通常以高收入配偶的初始保险金额(Primary Insurance Amount,PIA)为基准。理论上,配偶在达到全额退休年龄(Full Retirement Age,FRA)时可领取高收入配偶PIA最多50%的配偶福利。

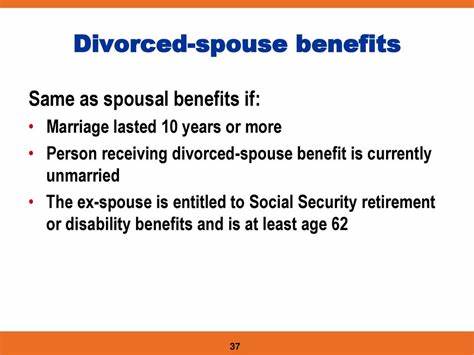

如果个人自身工作记录产生的退休金高于配偶福利,则领取自身的退休金即可;如果自身退休金较低,社保会补差以达到相当于配偶福利的水平。重要的是,社保在支付上是取两者中较高者,而不是将两笔金额相加。 离婚配偶资格的关键条件 要以前配偶的记录申领配偶福利,必须满足若干条件。首要条件是婚姻持续时间达到十年或以上。即便婚姻发生在几十年前,只要合法婚姻期限满十年并且现在尚未再婚,仍然可以依据前配偶记录申领。此外,申领人需要达到法定最低年龄要求(通常为62岁或以上),且前配偶必须有资格领取社会保障退休或残疾福利。

另一个重要规则是,申领人若已经再婚,通常会失去基于前配偶记录领取的资格;不过有例外,如果在60岁或之后再婚(50岁或之后因残疾再婚也是例外),再婚并不妨碍申请前配偶的利益。 离婚配偶相较于在婚配偶的独特优势 离婚配偶的一大优势在于对时机的掌控更灵活。在婚姻关系存续期间,现任配偶若要以配偶身份领取配偶福利,通常需要等到更高收入的配偶先行申请退休金后才能开始领取配偶福利。换言之,现任配偶的配偶福利领取时间受制于配偶是否已启动其退休申领。对有些家庭来说,较高收入一方选择延迟申领以获得更高的终生待遇和更大遗属保障,是常见的养老策略,但这也意味着低收入配偶若希望早领取配偶福利可能被迫等待。 而离婚配偶通常不需受前配偶是否已申领的制约。

只要前配偶具备领取资格或满足条件,离婚配偶便能基于前配偶的记录提出申领,而不会影响前配偶本人或其现任配偶的待遇。这种制度安排为离婚配偶在年金规划上提供了更大自主性,尤其当前配偶选择推迟申领以提高其未来的遗属福利时,离婚配偶仍可按自身需求灵活安排申领时间。 申领年龄与金额调整的影响 申领配偶福利的时间点会直接影响领取金额。若在全额退休年龄之前开始领取,配偶福利会被按比例减少;若推迟领取至超过全额退休年龄,个人自身的退休金会享受延迟退休增益,但配偶福利的最大值(即50% PIA)也以全额退休年龄为基准而定,延迟并不会让配偶福利超过50%这一上限。离婚配偶在规划时应综合考虑自身的健康状况、预期寿命、家庭财政需求以及是否希望通过延迟申领来增加自身退休金或为潜在的遗属福利做准备。 社保支付方式与金额计算 社保体系在给付时会先计算你基于自身工作记录应得的退休金,然后再计算基于配偶或前配偶记录的配偶福利,最后支付两者中的较高者。

举例来说,如果你的自身PIA为600美元,而前配偶的PIA为2000美元,那么在全额退休年龄时,你有资格获得高后者的50%,即1000美元。社保会先给你自身的600美元,再补差至1000美元,而不是把两部分相加得到1600美元。理解这一点能帮助离婚人士判断是否值得申请前配偶的配偶福利,还是以自身记录为主。 遗属福利与长期影响 除在世配偶福利外,遗属福利(survivor benefits)也是重要的一环。若前配偶去世,符合条件的前配偶可以申请前配偶的遗属福利,通常这笔遗属金可能高于平常的配偶福利,且数额可达到前配偶退休金的完整或大部分比例。对那些曾长期依赖配偶记录的离婚人士来说,遗属福利能成为保障晚年生活的重要来源。

因此在做申领决策时,应把遗属权益纳入整体规划:如果你有望在前配偶去世后领取较高的遗属金,或许现阶段选择某种申领路径能带来更有利的长期结果。 再婚、婚姻史与特殊情况 再婚会影响基于前配偶记录的申领资格。一般情况下,如果在再婚发生前你已开始基于前配偶的社保申领,则再婚可能不会中止现有的领取;如果未开始申领且已再婚,则通常会丧失基于前配偶记录申领的权利,除非再婚发生在年龄较高阶段(如60岁或更高),此时仍可能保留对前配偶记录的申领权。对曾多次结婚的人士来说,可能有权从多位前配偶的记录中选择最有利的一项,因此保存历次婚姻的法律文件和离婚证明是非常重要的,以便与社保核实资格。 常见误区与需谨慎的地方 社会保障规则存在若干容易引起误解的点。首先,某些人误以为基于前配偶记录申领会减少前配偶或其现任配偶的社保金。

事实上,一个人领取配偶或离婚配偶的福利并不会影响原配偶自己的福利数额。其次,关于是否需要前配偶"已申请"才能让你申领的问题,关键在于前配偶是否"有资格"领取社保;在婚姻关系存续中现任配偶确实通常需要等待被支持方先申请,但离婚配偶在很多情况下可以自行申领而不待前配偶先行申请。再者,关于"受限申请"(restricted application)的规则,若你属于较老的出生群体,可以选择只申领配偶福利而让自身退休金继续增长;但这项策略自2016年起对生于1954年1月2日或之后的人群已基本取消,所以需要依据个人出生年份判断是否仍可适用。 税务、医疗保险与整体财务规划联动 社保领取并非孤立事项,它会与税务负担、Medicare保费以及其他收入来源相互作用。社保金在某些收入水平下需要缴税,具体取决于合并收入(包括退休金、投资收入等)是否超过一定阈值。此外,虽然社保本身不与Medicare Part B或Part D直接挂钩,但进入领取社保的年龄通常与登记Medicare的时间点重合,延迟社保与是否立即参加Medicare需要平衡考虑。

建议在做出申领决定前,评估整体预算、 Medicare保费可能变化与税务影响,必要时咨询税务或退休规划师。 实际操作步骤与资源建议 准备好相关材料并主动与社会保障管理局(SSA)沟通是顺利申领的关键。建议在准备申请前先在SSA官网上注册并查看个人账户记录,确认自身PIA估算和前配偶的资格信息。保存结婚证、离婚判决书、收集前配偶的社会保障号(SSA在某些情形需要验证)以及个人身份证明文件,有助于加速审核。若情况复杂,例如涉及再婚、国际婚姻或不确定的婚姻持续时间,提前预约SSA线下服务或咨询有资质的社会保障顾问会更稳妥。 策略性思考:短期需要与长期最大化之间的权衡 离婚配偶在申领配偶福利时往往面临一个核心抉择:是尽早申请以获得当下收入支持,还是延迟申领以期望更高的长期收益和更优的遗属保障。

若健康状况良好且预期寿命较长,推迟申请自身退休金往往能带来更高的终身收入,但若短期内迫切需要稳健现金流,早期申领配偶福利则能立即缓解财务压力。此外,若前配偶的退休金基数较高,基于其记录申领配偶福利往往更具吸引力。合理的做法是模拟多种情形下的现金流影响,并纳入税务和医疗费用的考量,综合评估哪种路径更适合个人或家庭的需要。 结语:以知识为基础的选择带来更好保障 离婚配偶在社保配偶福利方面确实享有某些独特的优势,尤其是在申领灵活性和对前配偶申领时间的不依赖性上。掌握资格条件、理解社保的计算方式、注意再婚与出生年份等会影响可选策略的细节,能够帮助离婚人士做出更符合自身利益的决定。由于社保政策涉及众多细节并可能随法规调整而变化,建议在决定前查阅官方信息、利用SSA提供的在线工具并咨询专业顾问,以确保所采取的申领策略既合法合规又最大化个人或家庭的长期福祉。

。