IAA Mobility 2025在慕尼黑的召开,集中展现了欧洲汽车产业正在经历的重大转型。此次展会不仅反映了行业对电动化和智能化的热切关注,还突显出中国汽车制造商在欧洲市场快速崛起的趋势,尤其是在合同制造领域掀起了一股新的浪潮。欧洲传统的合同制造商曾主要承担欧洲整车厂的产能溢出部分,尤其是低产量项目和临时订单。而如今,随着欧洲汽车制造商逐步退出内燃机车型生产线,整车厂自身产能过剩,合同制造商面临产能闲置的严峻挑战。然而,随着中国品牌积极进军欧洲,本地化生产成为降低贸易壁垒和提升市场响应速度的重要手段,合同制造商或将在此进程中迎来复苏的机会。 欧洲传统合同制造业的困境不容忽视。

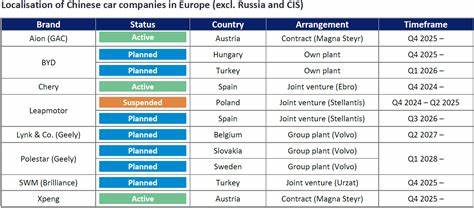

作为行业龙头的Magna Steyr位于奥地利的工厂,过去承担了包括捷豹E-Pace、I-Pace和宝马5系的生产任务。但多个重要项目陆续终止,使得其高达23.5万辆年产能出现大面积空置。德国大众集团计划在未来4-5年内削减30%的制造产能,而宝马集团也决定将在2028年前把欧洲全部生产转为内部完成,减少对外包产能的依赖。这意味着原本为整车厂分担订单的合同制造商正面临前所未有的市场压力。 面对这一现状,中国汽车制造商敏锐地抓住了机会,纷纷与欧洲合同制造商达成合作,开始在欧洲本土展开生产。广州汽车集团(GAC)和小鹏汽车是其中的代表。

GAC宣布其Aion V中型SUV和Aion UT掀背车型将在Magna Steyr工厂进行组装,小鹏汽车则已开始在同一工厂生产G6和G9两款SUV。通过本地生产,不仅避免了欧盟针对中国产电动车的关税,还能够更灵活地调整产品设计,贴合欧洲消费者的需求与喜好。 小鹏汽车进一步宣布将在慕尼黑设立研发中心,旨在强化区域内产品研发能力,从而拓展更多适合欧洲市场的车型。这种"产研结合"的本地化策略凸显了中国车企提升品牌竞争力的坚定决心,也进一步推动了合同制造商的活跃度和市场价值。此外,比亚迪在匈牙利新建工厂的计划以及力帆汽车与Stellantis合作推出的新款B05掀背车型,都标志着第二波中国品牌进入欧洲市场的浪潮正逐渐壮大。 合同制造业的复兴,背后是双方互利共赢的产业生态。

对于欧洲合同制造商来说,接纳中国品牌意味着能充分利用产能,改善因自身客户流失带来的经营压力;对于中国企业而言,依托成熟的欧洲制造能力,加速本地化生产和市场渗透成为实现商业目标的关键。与此同时,这种合作模式也推动了欧洲汽车产业链的多样化和活力提升,刺激了相关零部件供应商和技术服务机构的发展。 未来几年,随着电动化、数字化和智能网联技术的持续演进,欧洲汽车市场将迎来结构性深刻变革。中国车企凭借技术创新及本地化策略,有望在这一转型过程中占据有利位置。与此同时,欧洲合同制造商若能积极转型,与新兴品牌形成良好合作,将有望摆脱产能闲置困境,成为推动区域产业升级的重要力量。 但挑战依然存在。

中国汽车品牌如何真正理解和满足欧洲市场复杂的法规标准、高端客户体验需求,以及环保和安全等多重要求,是其本地化成功的关键。此外,欧洲合同制造商自身也需不断提升制造工艺、数字化水平和柔性生产能力,才能适应更多元化和高附加值的生产订单。只有双方优势互补,保持开放合作,才能实现长远共赢,助力欧洲汽车产业焕发新活力。 综合来看,IAA Mobility 2025不仅展示了中国汽车品牌在欧洲市场的雄心,也为欧洲合同制造业的未来发展指明了方向。随着中国OEM加快本地化步伐,欧洲合同制造商期待由此迎来一次振兴机遇。双方携手创新、深化合作,或将共同缔造汽车制造业的新篇章,实现产业生态的良性互动和可持续发展。

。