康斯特雷申品牌公司(Constellation Brands,股票代码:STZ)作为全球领先的酒类生产商,旗下拥有广受欢迎的品牌组合,包括Corona、Modelo以及Pacifico等知名啤酒品牌。公司总部位于纽约维克多,市值达到约334亿美元。随着2026财年第一季度财报即将在2025年7月1日发布,投资者和分析师都在密切关注这家饮料巨擘的业绩表现及其未来发展方向。 根据当前市场共识,康斯特雷申品牌预计本季度的稀释每股收益(EPS)将达到3.37美元,相较去年同期的3.57美元同比下降约5.6%。这种预期的下滑反映出公司在面临全球经济及行业多重挑战时的压力。值得注意的是,公司在过去四个季度中,有三次超出市场预期,一次未达预期,显示其业绩具有一定波动性。

对于全年度表现,分析师们预计EPS将下降7.9%,至12.69美元,低于2025财年的13.78美元。不过,市场同时也预期到2027财年公司EPS有望增长8.5%,回升至13.77美元,显示出长期复苏的潜力。 股价表现方面,康斯特雷申品牌股票在过去52周内表现明显落后于大盘和同类消费品板块。标准普尔500指数同期上涨12.1%,而该股价格下降了38.2%。在标普消费品精选板块中,整体回报为3.8%,康斯特雷申同样未能跟上大盘步伐。 造成这一股价表现逊色的主要因素包括对墨西哥啤酒进口关税的不确定性、消费者需求变化以及啤酒销售增长放缓。

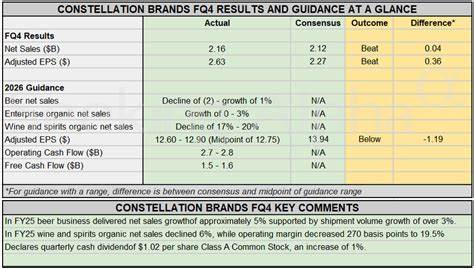

公司原计划在墨西加利建设的新酿酒厂因监管阻碍而受阻,导致供应链调整上的困难。与此同时,为应对成本压力,公司实施了价格上涨策略,但此举反过来又压制了销售量。此外,年轻消费者的酒精饮用减少也对企业营收构成挑战,类似于烟草行业面临的存在性威胁,使得公司业绩承压。 正面消息方面,2025年4月9日公布的2025财年第四季度报告显示,公司调整后每股收益2.63美元,超过华尔街预期的2.28美元。季度收入达22亿美元,也高于预期的21亿美元。公司对2026财年的调整后每股收益预期区间为12.60至12.90美元,这反映出对未来整体盈利能力的谨慎乐观。

分析师对康斯特雷申品牌持较为积极的态度,整体评级为“适度买入”。在22名跟踪分析师中,9人给予“强烈买入”,3人给予“适度买入”,还有10人建议“持有”。当前的平均目标价为206.54美元,较现价存在约28%的上行潜力。 讨论康斯特雷申品牌的业绩时,不能忽视其所处行业和消费趋势的转变。在全球范围内,消费习惯正在发生改变,尤其是年轻一代对酒精饮品的兴趣逐渐减弱,偏好低酒精或无酒精产品,同时关注健康生活方式。公司已注意到这一趋势,正在努力多元化产品组合,例如推广含酒精硬苏打水和无酒精选项,以吸引更广泛的消费群体。

此外,品牌力较强的Corona系列仍然是公司的销售支柱,具备较强的市场竞争力和消费者忠诚度。 贸易政策方面,对墨西哥进口啤酒征收关税的问题是近期公司面临的重大不确定性。此举不仅影响供应链成本,还可能激化消费价格上涨,进一步减缓销量。公司原计划在墨西加利新建的酿酒厂本意在减轻关税负担,但投资遭遇阻碍,反映出业务全球化过程中的政策风险。 为应对这些短期挑战,康斯特雷申品牌正寻求通过创新和市场拓展提振增长。包括加强在硬苏打水等新兴品类的投入,发掘潜力巨大的无酒精饮品市场,以及深化数字化营销策略,提升与年轻消费者的互动。

同时,公司还在寻求优化运营效率,控制成本以保护利润率。 从长期视角看,康斯特雷申品牌具备强大的品牌资产和广泛的分销渠道,能够抓住全球饮料市场的多样化需求。尽管当前面临市场波动和政策压力,但其稳定的现金流和盈利能力为未来的扩张和创新提供了资金保障。同时,潜在的消费者群体转型也催生了新的增长机会。 综上所述,康斯特雷申品牌下一季度的财报预计将反映出产品价格调整和增长战略的初步成效。投资者应关注公司如何应对宏观经济和政策风险,以及其在调适消费者口味变化方面的创新能力。

股价的反应将受业绩表现、市场情绪和整体经济环境的综合影响。面对行业深刻变革,康斯特雷申品牌需持续优化其产品组合和全球布局,保持竞争优势。 随着财报日的临近,市场预期公司将传达其应对挑战的信心与策略,同时展示业务转型的进展。关注细分市场表现、利润率波动及成本控制,将有助于投资者更准确评估其未来价值。在全球饮料市场竞争日益激烈背景下,康斯特雷申品牌的表现不仅影响其自身发展,也反映了行业整体趋势的走向。