近期,围绕美联储利率走势的讨论达到了新的高度,众多美国顶尖银行如美国银行(Bank of America)、高盛(Goldman Sachs)和花旗集团(Citigroup)纷纷调整了对今年美联储利率政策的预期,普遍预测将至少有两次降息操作。这种转变态势主要源于最新就业数据表现疲软,显示美国劳动力市场的韧性受到挑战,从而促使美联储可能从单纯控制通胀向兼顾就业支持的方向转向。 美国劳动力市场显现疲态,成为央行政策调整的重要触发点。根据美国劳工统计局最新数据显示,2025年8月美国失业率升至4.3%,该数值的走高反映出就业市场的变化,同时7月份失业人数超过了可用的职位数,这是自2021年4月以来首次出现此类现象。岗位空缺由去年12月的1200万大幅降至720万,失业人数的增加和职位减少带来了劳动力市场的供需逆转,显示出招聘需求出现明显下滑。 不仅如此,整体新增职位数量也远低于预期,8月份新增职位仅22,000个,远低于市场预测的75,000个,而裁员人数则在加速,2025年前八个月累计裁员接近90万,较去年同期上涨66%。

多项指标综合来看,劳动力市场的疲软为美联储利率政策调整增添了压力。 美国银行此前相对较为谨慎,强调通胀风险仍高,倾向于保持紧缩政策以确保物价稳定,但随着就业数据的恶化,其分析师团队转变立场,开始预计美联储将在今年9月和12月分别降息25个基点。相比之下,高盛更加激进,预计在9月、10月和11月连续三个月降息,每次25个基点,累积总体降幅达75个基点。花旗集团也加入这一趋势,预计降息总幅度同样为75个基点,将分摊在9月、10月和12月实施。 当前,美联储面临两大核心任务的平衡:如何在保持通胀率不失控的同时,推动就业市场增强活力。利率调高能够抑制物价上涨,但同时会抑制企业扩张与招聘,反之,降息则有助于刺激经济活动和就业增长,但可能带来通胀反弹的风险。

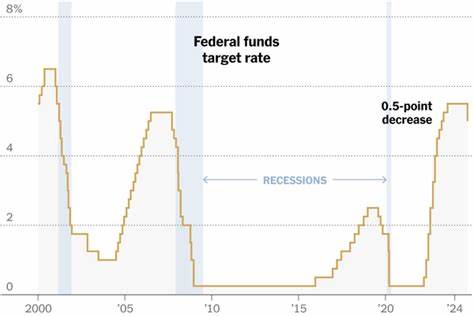

当前消费价格指数(CPI)显示通胀有所上升,由4月份的2.3%升至8月份的2.7%,这令联储主席杰罗姆·鲍威尔在降息问题上保持谨慎态度,担忧过早降息会使通胀重新抬头。 不过,就业市场的连续走弱令联储调整优先事项,市场也迅速反应。芝商所(CME)数据显示,超过88%的交易者预期美联储将于今年9月的联邦公开市场委员会(FOMC)会议上降息25个基点,另有约12%的交易者相信可能出现50个基点的较大幅度降息。与几周前多数预期没有变化的局面相比,市场情绪明显向降息倾斜。 利率下降将带来资金成本的降低,增强市场流动性,有助于企业融资和投资者风险偏好的提升。以往的市场经验显示,降息周期往往伴随着股市和加密货币等风险资产的上涨。

投资者因资金可获得性更强,而更倾向于购买股票和其他高风险资产,推动市场牛市周期的形成。 然而,政策调整也并非无风险。美联储需要警惕通胀回升的潜在压力,尤其是在全球供应链瓶颈、能源价格波动等因素影响下,通胀可能反弹且超预期。长期来看,如何确保经济稳定增长与就业市场健康发展,是美联储持续面临的挑战。此次从多家大型银行的观点中看到的利率降息预期,反映了市场对经济增速放缓和就业市场压力升高的担忧。 总的来说,美国银行业巨头普遍预期美联储将在2025年内实施至少两次降息,这一判断建立在最新就业数据疲软以及整体经济放缓的基础之上。

降息预期提升了市场的流动性预期,预示着投资者对风险资产的兴趣可能增强。未来几个月,美联储的利率决策将成为全球金融市场的关注焦点,影响从美元汇率到股票和数字货币市场的多重层面。 面对动态变化的经济数据和复杂的全球经济环境,美联储或将在"控制通胀"和"促进就业"之间寻求新的平衡点。投资者和经济学家将持续关注即将公布的重要经济指标和美联储会议纪要,力图从中捕捉未来货币政策的信号。鉴于各大银行的观点和市场反应,利率下调周期的到来似乎已经板上钉钉,这或将成为推动美国乃至全球经济复苏的重要力量。 。