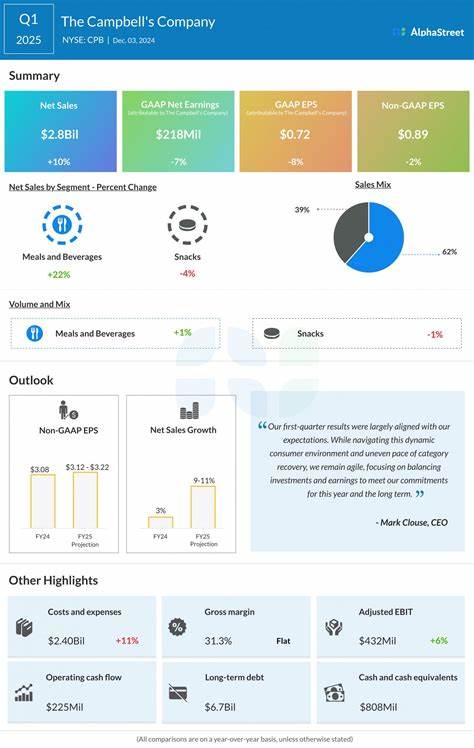

康宝莱公司(Campbell Soup Co.),作为一家总部位于新泽西州卡姆登的领先食品饮料制造企业,在北美及国际市场拥有丰富的产品组合和品牌影响力,为广大消费者提供多样化的餐饮解决方案。随着2025财年第四季度财报的临近,投资者和分析师正紧密关注公司最新的业绩表现和财务指标变化,以洞察未来发展趋势和潜在投资价值。康宝莱预计将在9月4日正式公布其季度财务结果,此举无疑将牵动整个食品饮料行业的目光。根据市场普遍预期,康宝莱本季度的调整后每股收益(EPS)预计为0.56美元,较去年同期的0.63美元下滑11.1%。尽管如此,值得注意的是,公司在过去四个季度中均超出了华尔街的盈利预期,尤其是在2025年第三季度,其调整后每股收益高出市场一致预期达12.3%,展现了强劲的盈利弹性和经营韧性。这一表现为即将发布的财报提供了正面预期,也反映出康宝莱管理层在成本控制和业务调整方面的有效策略。

具体来看,2025年第三季度,康宝莱实现了25亿美元的收入,Meals & Beverages(餐饮及饮料)业务部门实现6%的有机净销售增长,尤其是在浓缩烹饪汤品领域,实现了近100万户家庭的新增市场渗透。这部分增长成功抵消了Snacks(零食)部门的业绩疲软,表明公司核心产品线依然具备较高的市场吸引力和消费动力。除了业务增长外,康宝莱还在成本管理方面取得显著进展,实现了约1.1亿美元的成本节约,同时有效应对了关税影响,避免了每股收益0.03至0.05美元的负面冲击,进一步巩固其盈利基础。市场分析师对康宝莱持谨慎态度,从19位覆盖分析师的评级来看,3人建议强烈买入,11人建议持有,仅有1人建议中度卖出,4人持强烈卖出观点,整体评级偏向“持有”。当前股价交易水平低于平均目标价35.31美元,反映市场对短期内业绩回暖仍持观望态度。纵观过去一年,康宝莱股价累计下跌了29.4%,明显落后于同期标普500指数18.3%的涨幅以及消费必需品板块基金(XLP)4.9%的平均收益。

此现象显示出投资者对康宝莱面对的行业环境和公司内部挑战存在一定担忧。展望未来,分析师预计2025财年的调整后每股收益将收窄至2.93美元,同比下降4.9%,并预计2026财年调整后每股收益继续下降5.5%,达到2.77美元。这一预期提醒投资者,公司仍需要面对成本压力、消费行为变化和市场竞争的持续考验。综合来看,康宝莱正处于转型关键期。其在传统浓缩汤品领域的品牌优势和市场渗透深度依然稳健,但面临的整体行业趋势和消费者口味多样化,对零食业务带来明显挑战。公司通过有效的运营优化、成本控制和贸易政策调整,努力抵消宏观经济和行业波动的影响。

管理层近期重申全年业绩指引,体现对未来业务稳定性的自信。此外,食品饮料行业的整体发展趋势也将为康宝莱带来新的机遇和风险。随着消费者对健康、便捷和多样化食品的需求持续上升,康宝莱需加速推进产品创新及品牌升级,从而更好地满足年轻群体和国际市场的需求。总结而言,康宝莱2025财年第四季度财报承载着市场对其盈利能力和增长潜力的双重期待。尽管面临调整后的每股收益同比下降压力,但公司过去多个季度的超预期成绩以及执行中的成本节约措施,为其短期内稳健表现提供了强力支撑。投资者应关注公司如何应对行业结构性变化,并从战略调整角度评估其长期发展路径。

未来康宝莱是否能够借助品牌创新和运营效率,转变增长动力,将成为其价值重估的核心因素。对于关注食品饮料板块和消费类投资机会的市场参与者来说,康宝莱的业绩发布将是观察行业动态和企业竞争力的重要风向标。