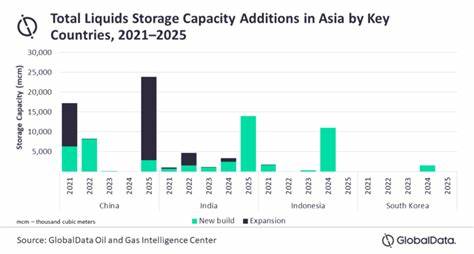

亚洲液体储存市场正迎来前所未有的增长机遇,预计到2030年,亚洲将在全球液体储存能力新增中占据近60%的份额。推动这一增长的因素多样,包括区域经济的快速扩张、能源消耗量的显著增加以及各国政府日益重视能源安全的战略需求。在这一波增长浪潮中,中国以其庞大的经济体量和不断增强的能源战略布局,注定成为亚洲乃至全球液体储存容量扩张的核心引擎。中国液体储存容量新增预计将占亚洲总增量的35%左右,这反映了中国对于确保能源供应稳定与多元化的坚定决心。特别值得关注的是,炼油厂和相关终端类型的液体储存项目主导了这波扩张浪潮。占据新增容量超过70%的比例,炼油终端项目不仅提升了国内炼油及储存能力,还为中国乃至亚太地区的能源供应链现代化提供了坚实的基础。

例如,位于浙江舟山的Zhoushan V扩建项目规模庞大,规划容量达到1.32亿桶,预计于2028年开始投产。该项目由浙江石化有限公司运营,股权体现了国内外资本的多元化布局,包括浙江荣盛控股集团、济化集团、桐昆集团以及沙特阿美石油公司等多方参与。这既显示出中国液体储存基础设施不再仅依赖单一国有资本,也反映出中国在国际能源合作中的积极态势。除了储存容量的直接提升,像Zhoushan V这样的项目还将提升炼油效率和产品多样化能力,从而促进产业链上下游的联动发展,为中国经济的绿色低碳转型与高质量发展注入新动力。亚洲其他主要国家中,印度同样在液体储存领域表现抢眼。印度规划新增近1.95亿桶容量,战略石油储备项目占据了重要比例,旨在强化国家在能源紧急情况时的应对能力。

在Bikaner和Chandikhol等战略储备基地的建设与扩展努力中,印度展现出对能源安全的高度重视与长远规划。此类储备不仅能够缓冲全球能源市场波动对印度经济的冲击,也有助于提升该国在全球能源版图中的话语权。除了中国和印度,马来西亚等国也正积极扩展液体储存设施,致力于搭建区域能源枢纽和物流中心,进一步促进亚洲液态能源资源的高效流通和管理。当前全球能源市场正经历剧烈变化,环境政策收紧与对可再生能源的追求提升了传统液体能源储存的复杂性和战略价值。液体储存不仅是应对全球能源供需波动的缓冲器,更是新能源与传统能源过渡过程中不可或缺的支撑平台。亚洲地区拥有庞大的市场潜力与基础设施投资意愿,使其成为国际资本竞相布局的重点区域。

随着技术进步和管理理念的提升,未来液体储存设施将更加智能化、多功能化,提升安全、环保和运营效率,以适应日益严格的国际标准和市场需求。中国作为技术创新和基础设施建设的领先者,有望引领这一变革,推动液体储存行业向更高水平迈进。能源安全一直是各大经济体关注的核心议题。液体储存项目的发展不仅是经济增长的驱动力,更是维护社会稳定、促进国际合作的基础。中国通过加大储能基础设施投资,完善储备体系,有效提升了应对国际能源市场冲击的韧性,在促进国家战略目标实现方面发挥了不可替代的作用。展望未来,随着亚洲经济持续焕发活力,液体储存能力的提升将成为能源供应保障、市场稳定以及绿色转型的重要支柱。

结合“碳中和”目标和科技创新趋势,液体储存行业将不断融合新技术应用,包括数字化监控、自动化操作和绿色环保材料的使用,推动行业走向更高效、更安全、更环境友好的发展轨迹。综上所述,中国在亚洲乃至全球液体储存能力增长中扮演着核心角色,其相关项目不仅提升了国家能源安全水平,也促进了整个亚洲液体能源市场的健康稳定发展。通过国际合作与技术创新,中国和亚洲其他国家将在未来十年塑造全球能源格局的新蓝图,确保区域及全球能源供应链的韧性和可持续性。