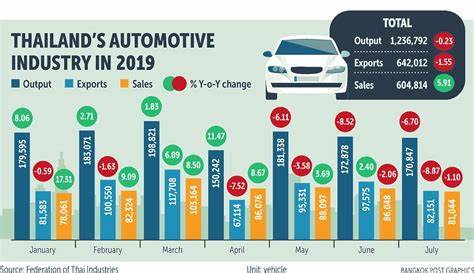

2025年3月,泰国新车市场销量录得55,798辆,较去年同期的56,099辆略有下降,显示出市场仍处于调整阶段。尽管降幅不大,但这已经是泰国汽车市场经历两年连续急剧下滑之后,销量开始趋于平稳的一个信号。此次轻微下滑与整体市场环境、金融政策以及消费者行为变化密切相关。 近年来,泰国汽车销量的持续走低主要源于银行和汽车金融机构加强信贷审核以及提高贷款门槛。由于不良贷款比例上升,金融机构对借款人的审批变得更加严格,致使负债率较高的消费者和中小企业在融资方面遇到极大困难,导致购车需求显著受限。2024年,泰国汽车销售总量同比下降26%,仅为572,675辆,为近十六年以来的最低水平。

与此同时,汽车贷款被拒绝率高达70%以上,进一步反映了市场信贷环境的严峻。 分车型来看,2025年第一季度销量整体呈下降趋势,累计销量为153,193辆,较去年同期减少6.5%。其中,皮卡车型销量下降尤为明显,降幅达到13%,总销量为40,475辆。乘用皮卡销售也有所下滑,减少4%至9,387辆。内燃机乘用车减少14%,销量降至37,555辆。混合动力车销量小幅下降2%,为35,781辆,相比之下,电池电动车(BEV)增长势头强劲,销量逆势上升19%,达到22,737辆。

泰国政府在此背景下采取主动措施支持汽车市场,特别是着重扶持经济重要的皮卡市场。2025年3月底,政府拨款50亿泰铢(约合1.4亿美元)设立贷款担保计划,帮助中小企业获得资金购买皮卡汽车,用于业务运营。该计划旨在缓解市场融资压力,预计将持续至年底。此外,政府宣布了降低插电式混合动力汽车(PHEV)销售税率的新政,将于2026年初正式实施,这有望提升消费者对新能源汽车的兴趣,进一步推动绿色出行的发展。 虽然销量略有下滑,泰国仍保持着东盟地区最大的汽车生产国地位。2025年第一季度,汽车产量为352,499辆,较去年同期下降14%。

出口量进一步下挫19%,仅为220,139辆。出口下滑的原因主要包括海外需求疲软、中国制造商竞争加剧以及部分主要市场收紧排放标准等因素。此外,美国新实施的进口关税政策也给泰国汽车与零部件制造商带来额外压力。 预计2025年全年泰国汽车产量将下降至140万辆,低于年初预测的150万辆,也远低于2023年的1.84万辆产量峰值。面对产量和出口双重压力,泰国制造商正加快转型步伐,加大新能源汽车研发力度,同时寻求通过技术升级和市场多元化来应对全球汽车产业环境的变革。 泰国汽车市场的变化不仅反映了宏观经济和金融环境的复杂性,也映射出现代汽车产业趋势转型的现实。

消费者融资疲软与较高的不良贷款率限制了传统汽车需求,但绿色环保车型的增长显示出市场具有潜在的活力和发展空间。政府的政策支持不仅有助于稳定当前市场情绪,也为未来新能源汽车的普及打下基础。 未来,随着新能源技术成本逐渐降低、充电基础设施不断完善,加上智能网联与自动驾驶技术的发展,泰国汽车产业有望迎来新一轮增长机会。此外,区域经济合作和贸易政策优化也将影响泰国作为制造和出口基地的竞争力。汽车制造商需在产品创新、供应链管理和市场策略上持续发力,提升应变能力,以应对瞬息万变的市场环境。 总结来看,2025年第一季度泰国汽车销售虽出现小幅下降,但市场正逐渐稳定,并展现出向新能源转型的积极信号。

政府的贷款担保计划和税收优惠政策为市场注入信心,中小企业和消费者融资障碍有望缓解。在全球汽车产业加速清洁化和智能化的潮流中,泰国汽车市场的转型升级步伐加快,未来充满挑战同时也蕴藏机遇。关注这一动态,对汽车产业链上游企业、经销商以及投资者来说,都具有重要的参考价值。