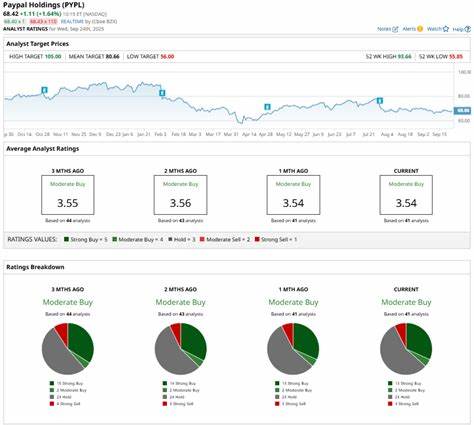

2025年,PayPal(PYPL)经历了股价的大幅下滑,年初至今跌幅超过20%,表现明显逊于大盘指数。这一现象不仅反映了金融科技市场竞争的日趋激烈,更折射出全球宏观经济环境的不确定性,以及消费者行为变化对在线支付服务的影响。面对市场压力,PayPal积极寻求创新路径和战略调整,其中最引人注目的是与Blue Owl Capital的合作协议,旨在改善公司资产负债结构并强化核心业务竞争力。Blue Owl Capital作为一家领先的另类资产管理机构,专注于为投资者提供稳定而有吸引力的回报。此次双方达成的为期两年的协议中,Blue Owl管理基金将购买约70亿美元的"先买后付"(BNPL)应收账款,而PayPal仍然负责消费者端的所有核心运营,包括风险审核及贷款服务。从战略意义上看,此举为PayPal提供了释放资本以支持创新和业务扩展的空间,同时显著降低了信贷风险暴露。

BNPL作为PayPal近年来的重点业务,始终保持强劲增长势头。自2020年推出的"Pay in 4"产品允许消费者将支付分为四笔无息付款,极大满足了用户对灵活支付方式的需求。该产品受众主要是注重预算管理的消费者,有效提升了用户的平均订单价值和复购频率。第二季度数据显示,PayPal BNPL业务交易量环比增长超过20%,月活跃账户数量也上升了18%,充分证明了此业务模式的市场吸引力和成长潜力。通过引入Blue Owl资本,PayPal不仅能实现资产负债表的优化,还能够将更多资源投入到技术创新和全球市场扩展中。当前公司净贷款应收款项达69亿美元,较上一季度增长7%,其中BNPL和国际消费循环贷款表现尤为亮眼,且坏账率出现改善,说明风险管理策略的有效性。

值得注意的是,PayPal历来重视收入多元化的战略布局。除了BNPL,跨境支付、数字钱包、商户服务等领域均保持稳健增长。此次与Blue Owl合作释放的资金和风险管理策略,正为上述业务的持续发展提供了有力支持。市场普遍认为,PayPal通过调整资本结构优化收益质量,提升资产周转效率,有望缓解投资者对未来盈利能力的担忧。股票价格方面,经过年初至今的调整,PYPL股价处于吸引价值投资者的区间,结合公司战略持续推进和合作伙伴关系深化,未来反弹空间值得关注。另一方面,科技创新依然是驱动PayPal长远成长的关键因素。

公司持续在人工智能、大数据分析和区块链等前沿领域投入,希望通过技术驱动改善用户体验和风险控制能力,拓宽收入来源。全球数字支付市场快速扩张,尤其在亚太和拉美等新兴市场,PayPal通过本地化策略与战略合作伙伴加速布局,有望进一步占据市场领先地位。此外,监管环境的演变对金融科技企业发展产生深远影响。PayPal主动适应政策变化,强化合规机制,并积极参与行业标准制定,提升企业声誉和市场信任度。这些因素共同构筑了PYPL未来实现稳健复苏的基础。总结来看,PayPal与Blue Owl的合作代表着公司策略转型的重要一步。

通过资本优化和风险分散,PayPal能够更专注于创新驱动下的业务扩展,提升整体盈利能力。尽管短期内市场仍面临多重不确定性,但从中长期视角看,PYPL具备强劲回弹潜质,投资者可密切关注公司后续财报和业务动态。金融科技发展迅速,竞争格局不断变化,PayPal凭借自身品牌优势及不断调整的战略,有望在激烈的市场环境中抓住新机遇,实现价值再造。未来,伴随消费升级和数字化趋势推进,PYPL不仅将在BNPL领域深耕细作,也将拓展更多创新支付和金融服务,为全球用户创造更优质便捷的体验。投资者应持续关注公司的资本运作、产品创新和市场拓展情况,从而把握PYPL股票潜在的买入良机。随着全球经济复苏和金融科技创新步伐加快,PayPal有望迎来新的增长周期,其股价表现也有望逐渐反映出这一积极变化。

。